5 vấn đề tài chính các cặp đôi cần thảo luận trước khi kết hôn

5 vấn đề tài chính các cặp đôi cần thảo luận trước khi kết hôn

Tiền bạc luôn là một trong những nguyên nhân hàng đầu gây ra sự căng thẳng trong đời sống hôn nhân hiện đại. Việc bước vào cuộc sống chung mà không có sự thấu hiểu về nền tảng kinh tế thường dẫn đến rạn nứt khó hàn gắn. Để xây dựng một tổ ấm bền vững trong năm 2026, hai người cần đối thoại thẳng thắn về tài chính ngay từ bây giờ.

Quan điểm chi tiêu và thói quen quản lý tiền bạc

Mỗi người lớn lên trong những môi trường giáo dục khác nhau sẽ hình thành tư duy tiêu tiền hoàn toàn riêng biệt.

Một người có thói quen tiết kiệm từng đồng có thể cảm thấy ngột ngạt khi chung sống với người thích mua sắm ngẫu hứng. Sự khác biệt này không sớm thì muộn sẽ tạo ra những xung đột gay gắt trong các quyết định chi tiêu hàng ngày.

Một người có thói quen tiết kiệm từng đồng có thể cảm thấy ngột ngạt khi chung sống với người thích mua sắm ngẫu hứng. Sự khác biệt này không sớm thì muộn sẽ tạo ra những xung đột gay gắt trong các quyết định chi tiêu hàng ngày.

Xung đột tài chính thường bắt nguồn từ sự va chạm giữa các mỏ neo tâm lý tuổi thơ. Khi đó, bộ não sẽ tự động kích hoạt cơ chế phòng vệ nhằm bảo vệ thói quen tiêu tiền cũ. Việc thiết lập chuẩn mực chung sẽ hoàn toàn thất bại nếu một người vẫn cố tình che giấu mức chi tiêu thực tế.

Để giải quyết bài toán này, bước đi đầu tiên là cùng nhau theo dõi chi phí trong ít nhất ba tháng. Hai bạn có thể sử dụng các ứng dụng quản lý tài chính để ghi nhận dòng tiền ra vào thật khách quan. Quá trình này giúp cả hai nhận diện chính xác những lỗ hổng chi tiêu và kịp thời điều chỉnh trước khi cưới.

Một hệ thống quy tắc hiệu quả cần quy định rõ mức tiền tối đa mà mỗi người được phép tự do chi tiêu. Mọi khoản mua sắm vượt ngưỡng này đều bắt buộc phải thông qua sự thảo luận và đồng thuận chung. Điều này vừa đảm bảo sự tôn trọng lẫn nhau vừa duy trì kỷ luật tài chính cho tổ ấm mới.

Quá trình thống nhất tài chính không thể diễn ra suôn sẻ chỉ sau một cuộc trò chuyện ngắn ngủi vào dịp cuối tuần. Các cặp đôi nên xem đây là một hành trình học hỏi liên tục và cần được điều chỉnh theo từng giai đoạn sống. Sự kiên nhẫn và thấu hiểu lẫn nhau chính là chìa khóa vàng để gỡ bỏ mọi rào cản về mặt tiền bạc.

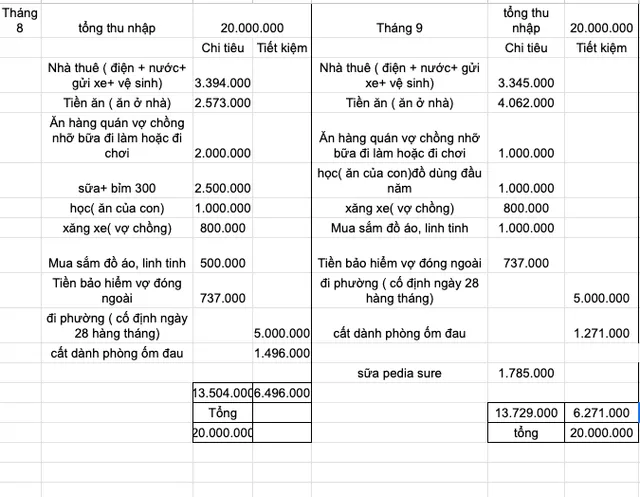

Cách thức quản lý thu nhập và phân chia sinh hoạt phí

Bước vào đời sống hôn nhân trong năm 2026, câu hỏi phân chia dòng tiền trở nên vô cùng phức tạp.

Sự độc lập của mỗi cá nhân đòi hỏi một cơ chế đóng góp công bằng thay vì gom chung mọi thứ. Việc thiếu rạch ròi ngay từ đầu dễ khiến người có thu nhập thấp hơn cảm thấy tự ti và lệ thuộc.

Sự độc lập của mỗi cá nhân đòi hỏi một cơ chế đóng góp công bằng thay vì gom chung mọi thứ. Việc thiếu rạch ròi ngay từ đầu dễ khiến người có thu nhập thấp hơn cảm thấy tự ti và lệ thuộc.

Cơ chế phân chia sinh hoạt phí theo tỷ lệ thu nhập là giải pháp tối ưu để duy trì quyền lực cân bằng. Mỗi người sẽ đóng góp một phần trăm thu nhập nhất định vào quỹ chung thay vì cưa đôi bằng con số tuyệt đối. Dù vậy, phương thức này sẽ bộc lộ nhược điểm và cần tính toán lại liên tục nếu một người làm nghề tự do.

Nhiều cặp đôi hiện đại đang áp dụng rất thành công hệ thống quản lý tài chính bằng ba tài khoản song song. Theo đó, hai vợ chồng sẽ có một tài khoản chung để thanh toán mọi hóa đơn điện nước và chi phí thiết yếu. Đồng thời, mỗi người vẫn duy trì một tài khoản cá nhân để phục vụ sở thích riêng mà không cần giải trình.

Sự tách bạch này không làm suy giảm tính gắn kết mà còn tạo ra không gian thở cần thiết cho mỗi cá nhân. Việc giữ lại một phần thu nhập riêng giúp nuôi dưỡng cảm giác tự chủ và tôn trọng ranh giới của nhau. Nhờ vậy, những cuộc cãi vã xoay quanh các sở thích tiêu dùng lặt vặt sẽ được giảm thiểu đáng kể.

Tất nhiên, số tiền đóng góp vào tài khoản chung cần được thống nhất chi tiết dựa trên một bảng dự toán ngân sách. Cặp đôi nên rà soát lại tỷ lệ này định kỳ mỗi năm hoặc khi có sự thay đổi lớn về mức lương. Sự linh hoạt trong việc điều chỉnh sẽ giúp cả hai dễ dàng thích nghi với những thăng trầm của nền kinh tế.

Việc duy trì thói quen họp bàn tài chính gia đình vào mỗi cuối tháng cũng là một phương pháp gắn kết cực kỳ hiệu quả. Buổi họp này là cơ hội để cả hai cùng nhìn lại các khoản chi tiêu và chúc mừng những mục tiêu tiết kiệm đạt được. Điều này giúp biến chủ đề tiền bạc từ một gánh nặng tâm lý trở thành niềm tự hào chung của tổ ấm.

Nghĩa vụ tài chính cá nhân và các khoản nợ hiện tại

Sự mập mờ về những khoản nợ cá nhân là nguyên nhân trực tiếp đánh sập niềm tin của rất nhiều cuộc hôn nhân.

Nhiều người e ngại việc thú nhận các khoản vay tiêu dùng hay nợ thẻ tín dụng sẽ làm hỏng hình ảnh cá nhân. Tuy nhiên, việc che giấu thông tin này luôn tiềm ẩn rủi ro bùng nổ khủng hoảng tài chính ngay sau ngày cưới.

Nhiều người e ngại việc thú nhận các khoản vay tiêu dùng hay nợ thẻ tín dụng sẽ làm hỏng hình ảnh cá nhân. Tuy nhiên, việc che giấu thông tin này luôn tiềm ẩn rủi ro bùng nổ khủng hoảng tài chính ngay sau ngày cưới.

Cơ chế rủi ro lây nhiễm tín dụng là lý do bắt buộc cả hai phải minh bạch về nợ nần trước khi cưới. Lịch sử tín dụng xấu của một người sẽ trực tiếp kéo tụt điểm tín dụng tổng thể của cả gia đình. Việc gánh chung khoản nợ khổng lồ dễ dàng vắt kiệt nguồn lực tài chính của đối phương nếu thiếu lộ trình xử lý.

Để giải quyết triệt để, hai bạn cần liệt kê chi tiết mọi khoản vay từ ngân hàng cho đến người thân. Bản danh sách này phải bao gồm tổng dư nợ, lãi suất hiện hành và thời hạn thanh toán dự kiến. Sự thành thật lúc này hoàn toàn không nhằm mục đích phán xét mà để cùng nhau đánh giá bức tranh tổng thể.

Đội ngũ Chăm con chuẩn nhận thấy việc chung tay xử lý nợ nần trước hôn nhân sẽ thắt chặt tinh thần đồng đội. Dù khoản nợ do ai tạo ra, một người bạn đời sẵn sàng kề vai sát cánh sẽ làm giảm bớt sự căng thẳng. Hai người có thể tạm hoãn các kế hoạch du lịch xa hoa để ưu tiên dứt điểm những khoản vay lãi suất cao.

Một lưu ý quan trọng là không nên vội vàng sáp nhập tài sản nếu tình trạng nợ nần của đối phương còn phức tạp. Hãy sử dụng các hợp đồng tiền hôn nhân để bảo vệ quyền lợi hợp pháp của mỗi cá nhân. Điều này hoàn toàn không phải là sự toan tính mà chính là bước đi khôn ngoan nhằm bảo vệ tương lai lâu dài.

Bên cạnh các khoản nợ hiện tại, cặp đôi cũng cần thống nhất quan điểm về việc bảo lãnh tài chính cho người khác. Rất nhiều gia đình đã rơi vào cảnh lao đao chỉ vì một người tự ý đứng ra vay mượn hộ bạn bè. Một nguyên tắc chung là không bao giờ ký giấy tờ bảo lãnh nếu chưa có sự đồng ý bằng văn bản của đối phương.

Mục tiêu tài chính dài hạn và kế hoạch tích lũy

Bên cạnh bài toán cơm áo gạo tiền hàng ngày, hướng đi của gia đình phụ thuộc hoàn toàn vào những mục tiêu dài hạn.

Từ việc chuẩn bị mua nhà đến kế hoạch sinh con đều đòi hỏi một nguồn vốn tích lũy vô cùng khổng lồ. Sự thiếu vắng một tầm nhìn chung sẽ khiến hai vợ chồng dễ dàng bị mất phương hướng giữa áp lực cuộc sống.

Từ việc chuẩn bị mua nhà đến kế hoạch sinh con đều đòi hỏi một nguồn vốn tích lũy vô cùng khổng lồ. Sự thiếu vắng một tầm nhìn chung sẽ khiến hai vợ chồng dễ dàng bị mất phương hướng giữa áp lực cuộc sống.

Cơ chế lãi kép trong các danh mục đầu tư chung là chìa khóa để cặp đôi gia tăng khối tài sản bền vững. Khi hai nguồn vốn được hợp nhất, gia đình có thể tiếp cận tài sản giá trị cao và giảm thiểu rủi ro. Tuy nhiên, cơ chế này sẽ gãy đổ nếu mức độ chấp nhận rủi ro của hai người có sự chênh lệch quá lớn.

Các mục tiêu tài chính cần được thảo luận chi tiết với những mốc thời gian hoàn thành thật sự cụ thể. Ví dụ, cả hai cần tính toán xem sẽ mất bao nhiêu năm để gom đủ số tiền trả trước cho một căn hộ. Việc chia nhỏ mục tiêu khổng lồ thành các cột mốc hàng năm sẽ giúp quá trình thực hiện trở nên khả thi hơn.

Trong các phân tích của Chăm con chuẩn, việc chuẩn bị nền tảng tài chính trước khi sinh em bé là ưu tiên hàng đầu. Chi phí sinh hoạt sẽ tăng vọt ngay từ giai đoạn thai kỳ cho đến khi đứa trẻ chào đời và đi học. Một kế hoạch tích lũy vững chắc sẽ là bước đệm hoàn hảo để mẹ và bé có một thai kỳ khỏe mạnh.

Cuối cùng, đừng quên trao đổi thật kỹ về các kế hoạch hỗ trợ tài chính cho nội ngoại hai bên. Những khoản biếu xén cha mẹ hay giúp đỡ anh chị em cần được dự trù sẵn trong bảng ngân sách hàng tháng. Việc thống nhất giới hạn chi tiêu này sẽ ngăn chặn hiệu quả những sự bất mãn âm ỉ trong đời sống vợ chồng.

Để theo dõi sát sao tiến độ tích lũy, các ứng dụng quản lý tài sản chung trên điện thoại thông minh là công cụ đắc lực. Những nền tảng công nghệ của năm 2026 cho phép tự động trích lập dòng tiền tiết kiệm ngay khi nhận được mức lương. Phương pháp tự động hóa này giúp cặp đôi loại bỏ sự cám dỗ của việc chi tiêu ngắn hạn một cách triệt để.

Quỹ dự phòng rủi ro và các gói bảo hiểm bảo vệ

Sự biến động không ngừng của nền kinh tế đòi hỏi mỗi gia đình phải tự trang bị một tấm khiên bảo vệ vững chắc.

Cơ chế bảo vệ kép kết hợp giữa thanh khoản khẩn cấp và chuyển giao rủi ro là nền tảng an toàn tài chính. Quỹ dự phòng cung cấp dòng tiền mặt tức thời để gia đình duy trì mức sống cơ bản khi đối mặt biến cố. Dù vậy, việc mua quá nhiều bảo hiểm cùng lúc sẽ bào mòn dòng tiền hàng tháng và đánh mất cơ hội đầu tư.

Tại thời điểm năm 2026, quy mô của quỹ dự phòng lý tưởng nên tương đương với sáu tháng chi phí sinh hoạt thiết yếu. Số tiền này cần được cất giữ ở những kênh có tính thanh khoản cao nhất như các tài khoản tiết kiệm linh hoạt. Tuyệt đối không dùng quỹ dự phòng này để tham gia vào các hoạt động đầu tư rủi ro hoặc mua sắm tiêu dùng.

Song song với việc lập quỹ, cặp đôi nên tìm hiểu kỹ và tham gia các gói bảo hiểm chăm sóc sức khỏe toàn diện. Sự bảo vệ y tế này giúp hai vợ chồng an tâm tiếp cận các dịch vụ chất lượng mà không lo cạn kiệt tài chính. Việc tham gia sớm ngay khi còn trẻ khỏe cũng giúp tối ưu hóa đáng kể mức phí phải đóng hàng năm.

Một kế hoạch dự phòng toàn diện không chỉ mang lại giá trị toán học mà còn tạo ra sự bình an trong tâm trí. Khi không còn nơm nớp lo sợ về những rủi ro bất ngờ, chất lượng cuộc sống hôn nhân sẽ tự khắc thăng hoa. Hai bạn có thể hoàn toàn tập trung năng lượng vào việc phát triển sự nghiệp và vun đắp hạnh phúc gia đình.

Ngoài quỹ tiền mặt, các tài sản mang tính thanh khoản cao như vàng cũng là một kênh dự phòng chiến lược rất đáng cân nhắc. Tuy nhiên, tỷ trọng phân bổ vốn vào kênh này cần được giới hạn cẩn thận để không ảnh hưởng đến dòng tiền sinh hoạt. Một cấu trúc dự phòng đa tầng sẽ là bệ phóng vững chắc giúp gia đình bạn tự tin vượt qua mọi sóng gió.

Câu hỏi thường gặp

Khi nào là thời điểm tốt nhất để bàn về tài chính trước đám cưới? Thời điểm lý tưởng nhất là khi cả hai bắt đầu lên kế hoạch đám cưới và có ý định gắn bó lâu dài. Việc trao đổi sớm giúp cặp đôi có đủ thời gian xử lý các khoản nợ cá nhân và thống nhất ngân sách. Trì hoãn cuộc nói chuyện này đến sát ngày cưới thường tạo ra áp lực tâm lý vô cùng nặng nề.

Phải làm sao nếu mức thu nhập của hai người chênh lệch quá lớn? Sự chênh lệch thu nhập hoàn toàn có thể được giải quyết bằng cơ chế phân chia sinh hoạt phí theo tỷ lệ phần trăm. Người có thu nhập cao hơn sẽ đóng góp số tiền lớn hơn vào quỹ chung nhưng vẫn giữ nguyên tính công bằng. Quan trọng nhất là cả hai phải tôn trọng sức lao động của nhau và không dùng tiền bạc để áp đặt.

Có nên công khai toàn bộ mật khẩu tài khoản ngân hàng cá nhân không? Việc công khai mật khẩu không phải là yếu tố bắt buộc để chứng minh sự tin tưởng tuyệt đối trong đời sống hôn nhân. Quan trọng hơn là cả hai minh bạch về các dòng tiền lớn, tổng thu nhập và các khoản nợ đang gánh vác. Duy trì một không gian tài chính riêng tư hợp lý sẽ giúp nuôi dưỡng sự thoải mái cho mỗi cá nhân.

Khám phá

7 công trình kiến trúc nổi tiếng tái sinh từ vật liệu tái chế

Quản lý chi tiêu gia đình: Kế hoạch tài chính thông minh

Lập kế hoạch tài chính cá nhân từ A-Z: 5 bước cốt lõi

9 sai lầm tài chính cá nhân và cách khắc phục hiệu quả

Dịch vụ Family Banking: Giải pháp quản lý tài chính gia đình

Bình luận (0)

Blog

Khám phá 5 vấn đề tài chính cốt lõi cặp đôi cần thống nhất trước khi kết hôn trong năm 2026. Quản lý thu nhập, xử lý nợ và lập quỹ dự phòng cho gia đình.

Huỳnh Văn Quân

- Tài chính thông minh

Bài viết liên quan

Cách quản lý tài chính cá nhân: Phương pháp chia nhỏ khoản chi

Khám phá cách quản lý tài chính cá nhân bằng phương pháp chia nhỏ khoản chi để kiểm soát ngân sách, tránh vỡ kế hoạch và chi tiêu có kỷ luật hơn.

Bảo hiểm sức khỏe là gì? Cách chọn gói an tâm phù hợp

Tìm hiểu bảo hiểm sức khỏe là gì, quyền lợi cốt lõi, cách chọn gói phù hợp và những điểm cần kiểm tra trước khi tham gia năm 2026.

Bài học quản lý ngân sách gia đình hiệu quả từ chuyên gia

Khám phá các cơ chế phân bổ thu nhập, thiết lập quỹ khẩn cấp đa tầng và tối ưu hóa chi phí nuôi con để xây dựng nền tảng tài chính gia đình vững chắc trong năm 2026.

15 mẹo tiết kiệm chi tiêu gia đình thông minh và thực tế

Khám phá 15 mẹo tiết kiệm chi tiêu gia đình thông minh và thực tế để quản lý ngân sách, giảm lãng phí và vẫn giữ chất lượng sống ổn định.

Nghệ thuật chia khoản: Bí quyết quản lý tài chính cá nhân hiệu quả

Học nghệ thuật chia khoản để quản lý tài chính cá nhân hiệu quả năm 2026, cân bằng chi tiêu, tiết kiệm, đầu tư và quỹ dự phòng bền vững.

12 thói quen giúp bạn tiến gần hơn tới tự do tài chính

Khám phá 12 thói quen quản lý dòng tiền và đầu tư thông minh giúp bạn xây dựng nền tảng vững chắc, tiến gần hơn tới sự tự do tài chính trong năm 2026.

Mẹ bỉm thu nhập không đều: Cách quản lý tiền không thiếu hụt

Cách quản lý tiền cho mẹ bỉm có thu nhập không đều bằng ngân sách linh hoạt, quỹ đệm và công cụ theo dõi để tránh thiếu hụt mỗi tháng.

Mẹ bỉm thu nhập không tăng vẫn tiết kiệm được 6 triệu mỗi tháng

Cách mẹ bỉm quản lý chi tiêu, cắt lãng phí, tăng thu phụ và giữ tư duy tài chính tích cực để tiết kiệm 6 triệu mỗi tháng trong năm 2026.