Mở tài khoản tiết kiệm cho con: Cách làm và lưu ý cần biết

Nhiều gia đình bắt đầu nghĩ đến quỹ học tập, quỹ dự phòng hay khoản vốn khởi đầu cho con từ rất sớm. Vấn đề không chỉ là để dành bao nhiêu, mà còn là chọn cách gửi tiền sao cho khoản tích lũy không bị xáo trộn bởi những chi tiêu ngắn hạn trong gia đình.

Với người đang nuôi con nhỏ, một tài khoản hoặc sổ tiết kiệm riêng cho con giúp tách bạch mục tiêu rõ ràng hơn. Khi tiền được đặt trong một cấu trúc có kỳ hạn, có nguyên tắc nộp đều và có đích sử dụng cụ thể, cha mẹ thường dễ giữ kỷ luật hơn so với việc để tiền lẫn vào tài khoản sinh hoạt hằng ngày.

Lợi ích khi tiết kiệm cho con

Tiết kiệm cho con không chỉ là chuyện sinh lời. Lợi ích lớn hơn nằm ở việc tạo một quỹ riêng cho những cột mốc dài hạn như học phí, học thêm ngoại ngữ, khám sức khỏe định kỳ hay chi phí học nghề sau này. Khi mục tiêu đã được tách ra từ đầu, cha mẹ ít có xu hướng rút tiền vì những nhu cầu phát sinh ngắn hạn.

Điểm mạnh thứ hai là sức mạnh của thời gian. Một khoản nộp đều mỗi tháng nghe có vẻ nhỏ, nhưng khi thời gian kéo dài nhiều năm, tiền gốc và phần lãi có thể tạo ra hiệu ứng lũy tiến rõ rệt. Cơ chế ở đây là tiền lãi của kỳ trước trở thành một phần của số dư kỳ sau, nên lợi ích không nằm ở một lần gửi lớn, mà ở việc duy trì dòng tiền đều và ít gián đoạn. Với mục tiêu cho con, điều này quan trọng hơn việc chạy theo những khoản đầu tư biến động mạnh.

Quan điểm của Chăm con chuẩn là ưu tiên sự ổn định trước, rồi mới tính đến lợi suất. Một quỹ cho con cần đủ an toàn để gia đình không phải lo lắng nếu có biến cố chi tiêu bất ngờ. Nếu cha mẹ chọn đúng hình thức tiết kiệm và giữ thói quen nộp tiền đều, khoản dành cho con sẽ giống một cơ chế tự động hóa việc tích lũy hơn là một quyết định cảm tính mỗi khi trong nhà còn dư tiền.

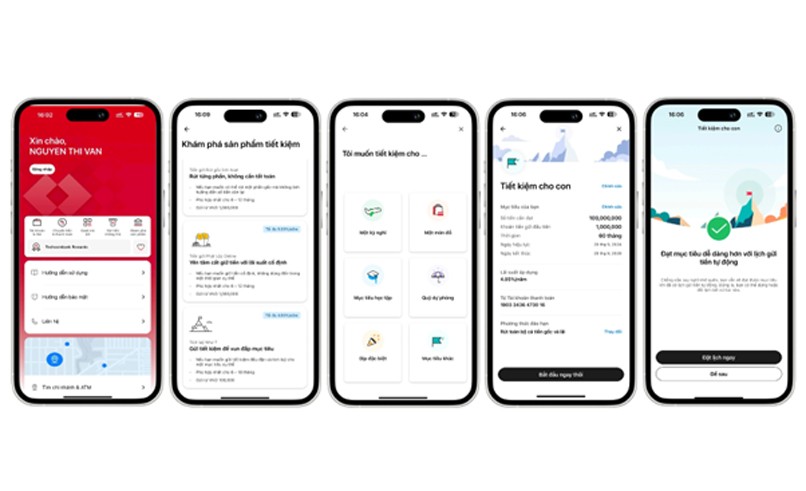

Cách mở tài khoản tiết kiệm cho con

Trước hết cần hiểu rằng cách mở sẽ phụ thuộc vào chính sách từng ngân hàng và độ tuổi của trẻ. Trong thực tế, trẻ chưa thành niên thường không tự đứng ra quản lý toàn bộ khoản tiền này. Người đại diện hợp pháp, thường là cha hoặc mẹ, sẽ là người làm thủ tục, theo dõi sổ hoặc tài khoản và quyết định khi nào gửi thêm, khi nào tất toán theo đúng mục tiêu gia đình.

Về mặt quy trình, gia đình nên xác định trước ba thứ: ai là người đứng tên hoặc đại diện, số tiền nộp ban đầu là bao nhiêu, và dự kiến gửi theo kỳ nào. Nếu ngân hàng cho phép mở ngay trên ứng dụng ngân hàng số, việc này sẽ thuận hơn vì cha mẹ có thể tạo khoản riêng, đặt tên mục tiêu và chuyển tiền định kỳ mà không cần đến quầy nhiều lần. Nếu ngân hàng yêu cầu làm trực tiếp, hồ sơ thường xoay quanh giấy tờ tùy thân của người đại diện và giấy tờ chứng minh quan hệ với con, cùng với các biểu mẫu theo yêu cầu của ngân hàng.

Cơ chế quản lý ở đây là kiểm soát quyền sử dụng tiền bằng danh tính và mục đích tài khoản. Khi một khoản tiết kiệm đứng trong một cấu trúc riêng, hệ thống của ngân hàng sẽ tách nó khỏi tài khoản thanh toán thường ngày, từ đó giảm khả năng nhầm lẫn giữa tiền chi tiêu và tiền dành cho con. Trong thực tế, chính sự tách bạch này mới là lý do khiến nhiều gia đình duy trì được kế hoạch lâu dài, thay vì gửi tiền theo cảm hứng rồi rút ra trước hạn mỗi khi cần mua sắm.

Lưu ý khi mở tài khoản tiết kiệm cho con

Điều đầu tiên cần lưu ý là mục tiêu của khoản tiền. Nếu đó là quỹ học tập dài hạn, cha mẹ nên chọn cách gửi phù hợp với thời gian dự kiến sử dụng. Nếu cần linh hoạt hơn vì có khả năng phát sinh chi tiêu y tế hoặc học phí đột xuất, gia đình có thể ưu tiên hình thức có tính thanh khoản cao hơn, dù lợi suất thường không bằng khoản gửi kỳ hạn dài.

Điều thứ hai là nguyên tắc rút tiền. Rất nhiều kế hoạch tích lũy cho con thất bại không phải vì số tiền ban đầu quá nhỏ, mà vì cha mẹ dùng chung quỹ này với quỹ sinh hoạt. Khi một khoản tiền không có ranh giới rõ, nó rất dễ bị “mượn tạm” rồi kéo dài thành rút hẳn. Vì vậy, ngay từ đầu nên đặt một quy ước gia đình: khoản nào là cho học tập, khoản nào là cho khẩn cấp, khoản nào chỉ rút khi chạm đến mốc đã định.

Điều thứ ba là theo dõi kỳ hạn và cách tái tục. Nếu khoản tiết kiệm đến hạn mà chưa dùng ngay, tiền nên được xử lý theo một nguyên tắc thống nhất để tránh nằm yên quá lâu ở nơi lợi suất thấp hơn. Đây cũng là chỗ nhiều phụ huynh bỏ sót vì nghĩ rằng chỉ cần mở xong là đủ. Thực ra, quản lý sau khi mở mới là phần quyết định hiệu quả thật sự của cả kế hoạch. Trong các bài phân tích của Chăm con chuẩn, điểm mấu chốt luôn là kỷ luật quản lý, không phải lời hứa sinh lời hấp dẫn trong ngắn hạn.

Tiết kiệm thêm lợi với đặc quyền lãi suất

Muốn tiền nhàn rỗi sinh lời ổn định, cha mẹ cần hiểu rằng lãi suất chỉ là một phần của bức tranh. Cách nộp tiền, thời điểm nộp và tần suất nộp cũng ảnh hưởng trực tiếp đến số tiền cuối cùng. Nếu một ngân hàng có chương trình cộng thêm ưu đãi cho các khoản gửi đều đặn, điều đó chỉ thực sự có ích khi gia đình giữ được nhịp nộp tiền ổn định chứ không phải gửi một lần rồi để đó.

Cộng thêm lợi ích khi nộp đúng thời điểm

Một số chương trình ưu đãi thường gắn với ngày nộp tiền hoặc thời điểm kích hoạt nhất định. Về mặt cơ chế, đây là cách ngân hàng khuyến khích dòng tiền đi vào đều hơn, từ đó người gửi có thêm động lực duy trì kế hoạch thay vì chờ đến lúc có khoản tiền lớn mới gửi. Với cha mẹ, cách này hữu ích nếu thu nhập vào đều theo tháng và muốn “đóng đinh” một ngày chuyển tiền cố định để khỏi quên.

Tận dụng khoản gửi đầu tiên

Khoản gửi đầu tiên có vai trò giống như viên gạch nền. Khi bắt đầu sớm, cha mẹ không chỉ tạo ra số dư ban đầu mà còn tạo ra thói quen vận hành cho cả kế hoạch. Một khoản tiền nhỏ nhưng được gửi đúng chỗ sẽ dễ dàng phát triển hơn khoản lớn nhưng nằm chờ ở tài khoản sinh hoạt. Cơ chế ở đây là tạo đà tâm lý. Khi đã có số dư đầu tiên, việc nộp thêm những kỳ sau thường ít bị trì hoãn hơn vì kế hoạch đã trở nên hữu hình.

Giữ nhịp gửi đều theo tuần hoặc theo tháng

Nếu gia đình khó tích được một khoản lớn cùng lúc, gửi đều theo tuần hoặc theo tháng là cách dễ kiểm soát hơn. Sức mạnh của phương án này nằm ở kỷ luật dòng tiền. Mỗi lần chuyển một khoản nhỏ, cha mẹ vẫn đang chuyển một phần thu nhập hiện tại thành tài sản tương lai cho con. Trong dài hạn, chính nhịp đều mới tạo ra hiệu ứng cộng dồn bền hơn so với những lần nộp tiền cảm tính. Đây là lý do nhiều người chọn phương án tự động chuyển tiền, vì khi quyết định đã được đặt sẵn, kế hoạch ít bị cảm xúc làm gián đoạn.

Cách giữ quỹ tiết kiệm cho con đi đúng hướng

Sau khi mở xong, việc quan trọng nhất là không để quỹ này bị hòa lẫn với các khoản chi khác. Cha mẹ nên đặt tên mục tiêu rõ ràng, ví dụ quỹ học tập, quỹ khởi đầu, quỹ dự phòng sức khỏe. Khi cái tên đủ cụ thể, mỗi lần nhìn vào số dư sẽ nhớ ngay lý do vì sao phải giữ tiền ở đó.

Ngoài ra, nên xem lại kế hoạch theo từng giai đoạn phát triển của con. Khi bé còn nhỏ, mục tiêu có thể là tích lũy dài hơn và ưu tiên an toàn. Khi con bước vào tuổi đi học hoặc sắp vào các bậc học cao hơn, nhu cầu sử dụng tiền có thể đến gần hơn, nên cấu trúc gửi cũng cần linh hoạt hơn. Cơ chế điều chỉnh này giống như việc chuyển từ một kế hoạch tích lũy dài hạn sang một kế hoạch chuẩn bị chi tiêu có thời điểm rõ ràng.

Một điểm nữa là tránh coi lãi suất là tiêu chí duy nhất. Lãi cao hơn một chút nhưng điều kiện rút phức tạp, thông tin quản lý rối hoặc quy trình quá bất tiện thì chưa chắc phù hợp với gia đình có con nhỏ. Tính dễ theo dõi, khả năng nộp tiền đều và mức độ an toàn của sản phẩm thường quan trọng hơn vài điểm chênh lệch lợi suất. Theo tổng hợp từ Chăm con chuẩn, các kế hoạch tiết kiệm bền nhất thường là kế hoạch đơn giản, dễ duy trì và ít phát sinh quyết định cảm tính.

Câu hỏi thường gặp

Mở tài khoản tiết kiệm cho con có cần đứng tên trẻ không?

Không phải lúc nào cũng bắt buộc đứng tên trẻ. Tùy ngân hàng và độ tuổi của con, cha mẹ có thể là người đại diện mở và quản lý khoản tiết kiệm. Điều quan trọng là quyền sử dụng tiền phải được xác định rõ ngay từ đầu.

Nên mở sổ tiết kiệm hay để tiền ở tài khoản thanh toán?

Nếu mục tiêu là tích lũy cho tương lai, sổ hoặc tài khoản tiết kiệm thường phù hợp hơn vì giúp tách riêng tiền dành cho con. Tài khoản thanh toán tiện hơn nhưng rất dễ bị dùng vào chi tiêu hằng ngày.

Có nên gửi một lần số tiền lớn hay gửi đều từng tháng?

Nếu thu nhập gia đình đều, gửi đều từng tháng thường dễ duy trì hơn và tạo thói quen tốt. Nếu có khoản tiền lớn bất ngờ, có thể gửi một phần vào khoản tiết kiệm riêng để tăng nền tảng ban đầu.

Khi nào nên cho con biết về khoản tiết kiệm này?

Có thể giới thiệu dần khi con đủ tuổi hiểu về giá trị của tiền và kế hoạch dài hạn. Việc này giúp con học được thói quen trì hoãn chi tiêu và hiểu rằng tiền không chỉ để dùng ngay mà còn để chuẩn bị cho những mục tiêu quan trọng.

Nếu cần rút trước hạn thì có sao không?

Rút trước hạn thường làm giảm lợi ích tích lũy so với việc giữ đúng kỳ hạn. Vì vậy, trước khi mở nên xác định rõ đâu là khoản chỉ dùng khi thật sự cần thiết, đâu là khoản dành cho mục tiêu dài hạn của con.

Khám phá

Quỹ gia đình là gì? Cách dùng hiệu quả cho nhà có con nhỏ

Phong cách grunge là gì? Cách phối đồ bụi bặm, cá tính

10 cách dọn dẹp nhà cửa thông minh sạch sẽ như người Nhật bạn nên biết

Bình luận (0)

Blog

Hướng dẫn mở tài khoản tiết kiệm cho con, cách chọn hình thức gửi tiền, chuẩn bị giấy tờ và những lưu ý quan trọng để tích lũy hiệu quả.

Phan Thị Nhàn

- Chăm con

Bài viết liên quan

Bộ chặn muslin cho bé sơ sinh: Lợi ích và cách dùng

Tìm hiểu bộ chặn muslin cho bé sơ sinh: công dụng, cách dùng an toàn, cách giặt giữ form và những lưu ý quan trọng khi chọn mua.

Gối chống méo đầu cho bé: Cách chọn an toàn, dễ dùng

Khám phá cơ chế hoạt động, cách chọn size và nguyên tắc an toàn khi sử dụng gối chống méo đầu cho trẻ sơ sinh, giúp mẹ an tâm chăm sóc bé phát triển toàn diện.

Cách bố trí phòng ngủ cho bé gọn đẹp, tiện nghi hơn

Hướng dẫn chi tiết cách bố trí phòng ngủ cho bé an toàn, khoa học và tối ưu không gian. Khám phá các nguyên tắc thiết kế nội thất trẻ em chuẩn chuyên gia 2026.

Bố trí phòng cho trẻ em an toàn, khoa học và dễ áp dụng

Hướng dẫn bố trí phòng cho trẻ em an toàn, khoa học, dễ áp dụng tại nhà, từ ánh sáng, nội thất đến màu sắc và cách giữ không gian gọn gàng.

4 quy tắc dạy con tự lập từ Michelle Obama

4 quy tắc dạy con tự lập từ Michelle Obama giúp trẻ hình thành bản lĩnh, trách nhiệm và sự tự tin từ nhỏ — những bài học nuôi dưỡng con người độc lập thực sự.

Kỷ luật con hiệu quả: cách dạy trẻ ngoan mà không quát mắng

Khám phá các phương pháp kỷ luật tích cực giúp trẻ hợp tác tự nguyện. Hướng dẫn cha mẹ cách thiết lập ranh giới khoa học thay vì quát mắng hay đòn roi.

Kinh nghiệm chọn trường mầm non cho bé: các tiêu chí quan trọng

Hướng dẫn chọn trường mầm non cho bé theo các tiêu chí quan trọng như an toàn, chương trình học, giáo viên, chi phí và khả năng thích nghi.

Kinh nghiệm chăm con nhỏ tại nhà khoa học cho cha mẹ bận rộn

Khám phá hệ thống kinh nghiệm chăm con nhỏ tại nhà chuẩn y khoa năm 2026, từ dinh dưỡng sơ sinh, theo dõi thể chất đến việc rèn luyện thói quen tự lập.