Quản lý chi tiêu gia đình hàng tháng sao cho hợp lý nhất?

Quản lý chi tiêu gia đình hàng tháng sao cho hợp lý nhất?

Một gia đình thường không rơi vào thiếu hụt tài chính chỉ vì một khoản lớn bất ngờ. Vấn đề thường đến từ những khoản nhỏ lặp lại mỗi ngày, từ ăn uống, học phí, xăng xe cho đến các chi phí phát sinh mà không ai ghi lại đầy đủ. Khi thu nhập đã có giới hạn, cách quản lý tiền trong tháng sẽ quyết định gia đình có chủ động hay luôn rơi vào trạng thái “cuối tháng mới biết thiếu”.

Với nhiều hộ gia đình tại Việt Nam, áp lực chi tiêu còn đến từ giá cả sinh hoạt thay đổi, nhu cầu học hành của con cái và các kế hoạch dài hạn như mua nhà, mua xe, dự phòng y tế. Vì vậy, quản lý chi tiêu gia đình không chỉ là cắt giảm tiền ra ngoài, mà là thiết kế một hệ thống dùng tiền có trật tự, có ưu tiên và có giới hạn rõ ràng.

Vì sao cần quản lý chi tiêu gia đình hàng tháng?

Nếu một gia đình không có kế hoạch chi tiêu, tiền thường đi theo cảm xúc nhiều hơn là theo mục tiêu. Tháng nào cũng có thể xuất hiện những khoản “tưởng nhỏ” như đặt đồ ăn, mua sắm tiện tay, phí giao hàng, quà biếu, sinh hoạt cho con, hay chi phí sửa chữa đồ dùng trong nhà. Mỗi khoản riêng lẻ không quá lớn, nhưng cộng dồn lại rất dễ làm lệch ngân sách ban đầu.

Quản lý chi tiêu hàng tháng giúp gia đình nhìn rõ ba điều quan trọng: tiền đang đi đâu, khoản nào là bắt buộc, và khoản nào có thể điều chỉnh. Khi nhìn được bức tranh đó, việc ra quyết định sẽ bớt cảm tính hơn. Một gia đình có thể không cần tăng thu nhập ngay lập tức, nhưng nếu biết kiểm soát dòng tiền tốt hơn, họ sẽ giảm áp lực thiếu hụt và tránh tình trạng phải vay mượn ngắn hạn cho các nhu cầu lặt vặt.

Cơ chế của quản lý chi tiêu nằm ở việc biến tiền từ một dòng chảy mơ hồ thành các nhóm ngân sách có giới hạn. Khi mỗi nhóm chi được gán trần cụ thể, não bộ buộc phải so sánh giữa nhu cầu thực sự và mong muốn nhất thời. Chính giới hạn đó tạo ra kỷ luật tài chính. Tuy nhiên, nếu đặt mức quá cứng mà không tính đến chi phí phát sinh, gia đình dễ bỏ cuộc sau vài tuần vì cảm giác “làm gì cũng thiếu”. Vì vậy, quản lý tốt không phải là siết chặt tối đa, mà là thiết kế ngân sách đủ linh hoạt để sống được trong thực tế.

Đội ngũ biên tập Chăm con chuẩn nhận thấy nhiều gia đình ở Việt Nam không thiếu thu nhập bằng thiếu cấu trúc chi tiêu. Thu nhập đôi khi vẫn ổn, nhưng vì không tách rõ tiền sinh hoạt, tiền tiết kiệm và tiền dự phòng nên cuối tháng luôn rơi vào thế bị động.

Thảo luận ngân sách với cả gia đình trước khi chia tiền

Khi quản lý tiền trong gia đình, sai lầm phổ biến là một người tự quyết mọi khoản chi rồi những thành viên còn lại mới biết sau. Cách này dễ tạo ra xung đột âm thầm, nhất là với các khoản liên quan đến con cái, mua sắm đồ dùng, du lịch, hiếu hỉ hay hỗ trợ người thân. Ngân sách vì thế không nên là bí mật của một người, mà nên là thỏa thuận chung dựa trên mục tiêu chung.

Một cuộc trao đổi ngân sách hiệu quả không cần quá trang trọng. Điều quan trọng là cả nhà thống nhất được các khoản cố định, khoản linh hoạt và khoản ưu tiên. Ví dụ, tiền học của con, tiền nhà, tiền điện nước, chi phí ăn uống cơ bản và quỹ dự phòng y tế phải được xem là khoản bắt buộc. Sau đó mới tính đến giải trí, mua sắm và các khoản theo mùa. Khi mọi người hiểu vì sao một số khoản phải được giữ lại trước, việc chi tiêu sẽ ít bị cảm tính hơn.

Cơ chế ở đây là chuyển “quyền quyết định tiền” từ cá nhân sang hệ thống gia đình. Khi mọi người cùng nhìn vào một ngân sách chung, mỗi khoản chi đều phải đi qua câu hỏi: khoản này có phục vụ mục tiêu dài hạn không, hay chỉ làm thỏa mãn nhu cầu ngắn hạn? Điều này giúp giảm xung đột vì không ai cảm thấy mình bị áp đặt một chiều. Tuy vậy, nếu trao đổi quá nhiều mà không chốt nguyên tắc rõ ràng, cuộc họp gia đình sẽ chỉ dừng ở mức bàn bạc rồi để đó. Vì thế, sau trao đổi phải có một khung chi tiêu dễ nhớ, dễ áp dụng và đủ rõ để mọi người cùng theo.

Trong thực tế, một gia đình ở Hà Nội hoặc TP.HCM có thể có nhịp chi tiêu rất khác nhau dù thu nhập tương đương. Nhà có con nhỏ sẽ thiên về học phí, sữa, y tế; nhà có người lớn tuổi lại nghiêng về thuốc men, thăm khám và hỗ trợ sinh hoạt. Chính vì khác bối cảnh nên ngân sách chung càng cần được thống nhất bằng tiếng nói của cả nhà, thay vì chỉ là quyết định của một người quản tiền.

Thiết lập mục tiêu và lập kế hoạch chi tiêu rõ ràng

Mục tiêu là thứ giúp ngân sách không bị trôi. Nếu không có mục tiêu, gia đình thường quản tiền theo kiểu “tháng này đừng thiếu là được”, nhưng cách đó không tạo được nền tảng tài chính bền vững. Mục tiêu có thể là quỹ dự phòng 3 đến 6 tháng, tiền học cho con, sửa sang nhà cửa, mua bảo hiểm, hoặc tích lũy cho một khoản đầu tư an toàn. Khi mục tiêu rõ, cách chia tiền sẽ bớt tùy hứng.

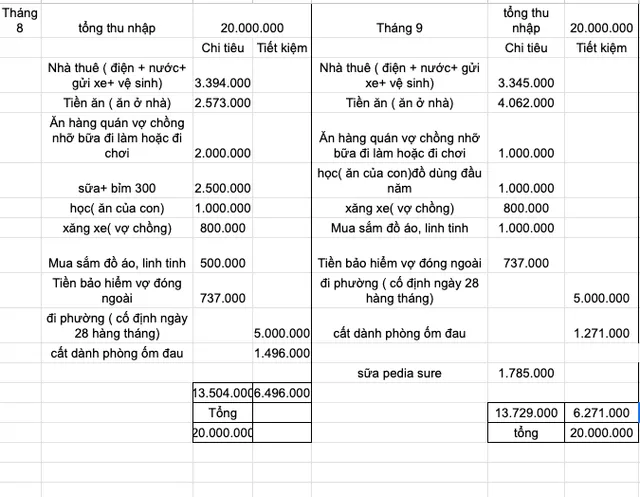

Lập kế hoạch chi tiêu nên bắt đầu từ thu nhập ròng, tức số tiền thật sự còn lại sau khi trừ các khoản bắt buộc như bảo hiểm, đóng góp định kỳ hoặc nghĩa vụ tài chính khác. Từ đó, gia đình chia thành các nhóm: chi phí cố định, chi phí biến đổi, tiết kiệm, dự phòng và chi tiêu tự do. Cách chia này giúp mỗi đồng tiền có nhiệm vụ riêng. Khi tiền chưa được gắn mục đích, nó rất dễ bị rút ra cho những nhu cầu ngắn hạn tưởng như hợp lý nhưng thực ra phá vỡ kế hoạch dài hạn.

Cơ chế vận hành của kế hoạch chi tiêu là tạo trước “đường đi” cho tiền trước khi tháng mới bắt đầu. Khi đã định mức cho từng nhóm ngay từ đầu kỳ, quyết định chi tiêu về sau trở thành quyết định kiểm tra xem còn nằm trong khung hay không. Đây là cách giảm tải cho ý chí, vì con người rất dễ tiêu quá tay khi phải quyết định từng lần một. Tuy nhiên, kế hoạch chỉ hiệu quả khi phù hợp với thực tế sinh hoạt của gia đình. Nếu đặt mục tiêu quá tham vọng, như cắt chi tiêu ăn uống quá mạnh hoặc ép tiết kiệm quá cao, kế hoạch sẽ vỡ nhanh hơn. Kế hoạch tốt là kế hoạch đủ cụ thể để theo dõi, nhưng không tách rời đời sống thật.

Khi Chăm con chuẩn quan sát các thói quen tài chính gia đình, điểm khác biệt lớn nhất không nằm ở mức thu nhập mà ở việc có mục tiêu hay không. Nhà nào có mục tiêu rõ thường ít bị cuốn theo các khoản mua sắm bốc đồng, vì mỗi lần chi tiền đều được soi dưới góc độ “có phục vụ kế hoạch chung không”.

Đừng bỏ qua các chi phí phát sinh và khoản dự phòng

Chi phí phát sinh là phần dễ bị xem nhẹ nhất trong ngân sách gia đình. Đó có thể là tiền thuốc, sửa xe, thay thiết bị gia dụng, đóng thêm cho trường học, quà cưới, đi lại đột xuất, hoặc những khoản chăm sóc sức khỏe phát sinh theo mùa. Nếu không có khoản dự phòng, các chi phí này thường bị đẩy sang thẻ tín dụng, vay nóng, hoặc rút trực tiếp từ phần tiền sinh hoạt của tháng sau. Hậu quả là chu kỳ thiếu tiền cứ lặp lại.

Một ngân sách hợp lý luôn có chỗ cho sự bất định. Không ai dự đoán chính xác được mọi tình huống trong tháng, nhưng có thể ước lượng rằng gia đình nào cũng sẽ có một tỷ lệ chi ngoài kế hoạch. Bởi vậy, thay vì loại bỏ hoàn toàn phần này, nên để sẵn một quỹ dự phòng độc lập. Quỹ đó không dùng cho tiêu dùng thường ngày, mà chỉ dùng khi có biến cố thật sự hoặc khoản chi bất ngờ có lý do chính đáng.

Cơ chế của quỹ dự phòng là tách “chi phí biến động” ra khỏi “chi phí sinh hoạt”. Khi hai nhóm này bị trộn vào nhau, gia đình rất khó biết mình thiếu vì sống tốn hay vì gặp sự cố. Tách riêng ra thì việc đánh giá tài chính sẽ chính xác hơn, đồng thời giảm áp lực tâm lý khi phát sinh việc ngoài kế hoạch. Trade-off nằm ở chỗ, nếu dồn quá nhiều tiền vào dự phòng mà không cân đối các nhu cầu thiết yếu trước mắt, cuộc sống hàng ngày có thể trở nên quá chặt chẽ. Ngược lại, nếu không có quỹ này, chỉ một tháng biến động nhỏ cũng đủ làm cả ngân sách đảo lộn.

Một mẹo thực tế là xem lại các khoản phát sinh theo mùa trong năm 2026, như khai giảng, lễ Tết, bảo dưỡng xe, khám sức khỏe định kỳ hoặc các khoản học thêm của con. Những khoản này không bất ngờ hoàn toàn, vì chúng có tính lặp lại theo chu kỳ. Gia đình càng ghi nhận sớm, quỹ dự phòng càng bớt bị động.

Từ bỏ các thói quen mua sắm không cần thiết

Không ít gia đình không gặp vấn đề vì các khoản bắt buộc, mà vì thói quen tiêu tiền tự động. Đó là mua đồ khi thấy khuyến mãi, đặt đồ ăn vì tiện, mua thêm sản phẩm dù đồ cũ vẫn dùng tốt, hoặc nâng cấp vật dụng chỉ vì muốn “đỡ thua kém”. Những khoản này thường khó nhận ra ngay, vì mỗi lần chi đều có vẻ hợp lý. Nhưng nếu không kiểm soát, chúng sẽ ăn vào phần ngân sách đáng lẽ dành cho mục tiêu quan trọng hơn.

Cách thay đổi không phải là cấm hoàn toàn việc mua sắm. Vấn đề là tạo độ trễ giữa ý định mua và quyết định thanh toán. Khi có một khoảng chờ, nhu cầu thật và nhu cầu cảm xúc sẽ tự bộc lộ khác nhau. Ví dụ, món đồ cần cho sinh hoạt sẽ vẫn còn giá trị sau vài ngày, còn món chỉ mua vì hứng thường mất sức hấp dẫn rất nhanh. Đây là lý do nhiều gia đình chọn quy tắc “ghi lại trước, mua sau” thay vì mua ngay khi thấy thích.

Cơ chế giảm mua sắm không cần thiết nằm ở việc chặn phản xạ tức thời. Các nền tảng mua sắm hiện nay đều tối ưu để thúc đẩy hành vi mua nhanh, nên nếu gia đình không có rào chắn nội bộ, ngân sách rất dễ bị rò rỉ. Rào chắn đó có thể là danh sách mua hàng cố định, giới hạn chi tiêu cho mỗi nhóm, hoặc nguyên tắc chờ 24 giờ với các món không cấp bách. Nhưng nếu áp dụng quá máy móc, gia đình sẽ cảm thấy bị gò bó và dễ phản ứng ngược. Vì vậy, mục tiêu không phải sống khổ hơn, mà là mua có chủ đích hơn.

Một thói quen quan trọng là tách nhu cầu thành “cần thiết”, “có ích” và “có thể trì hoãn”. Khi phân loại như vậy, nhiều khoản mua sắm tự động sẽ không còn được hợp thức hóa bằng cảm giác “có vẻ cũng cần”. Cách nhìn này đặc biệt hữu ích với các gia đình có con nhỏ, vì nhu cầu cho trẻ thường rất dễ bị quảng cáo và tâm lý lo xa làm cho phình to ngoài thực tế.

Sử dụng công cụ số để theo dõi và đánh giá tài chính

Theo dõi bằng trí nhớ gần như luôn kém chính xác hơn theo dõi bằng công cụ. Với một gia đình có nhiều khoản chi rải rác, việc ghi nhớ từng giao dịch là điều rất khó. Công cụ số, dù là ứng dụng ngân hàng, bảng tính hay ứng dụng quản lý chi tiêu, giúp gom dữ liệu lại thành bức tranh rõ ràng hơn. Nhờ đó, gia đình biết mình đang tiêu nhiều ở đâu, nhóm nào vượt ngưỡng và thói quen nào cần điều chỉnh.

Việc dùng phần mềm hay ứng dụng quản lý chi tiêu hiệu quả không nằm ở tính năng nhiều hay ít, mà ở khả năng duy trì thói quen nhập liệu đều đặn. Nếu dữ liệu vào không đều, báo cáo sẽ méo và quyết định cũng sai theo. Vì vậy, một công cụ tốt với gia đình thường là công cụ đơn giản, dễ ghi, dễ lọc và dễ xem lại theo tháng. Nếu quá phức tạp, nó sẽ chỉ được dùng vài ngày rồi bỏ.

Cơ chế của công cụ số là biến cảm giác “hình như tháng này tốn hơn” thành dữ liệu có thể đối chiếu. Khi có dữ liệu, gia đình không còn tranh luận bằng ấn tượng cá nhân nữa mà dựa trên số liệu chi tiêu thực tế. Trade-off là công cụ số không tự thay đổi hành vi. Nó chỉ phản ánh hành vi đã có. Nếu không chịu xem báo cáo hoặc không điều chỉnh sau khi thấy vấn đề, dữ liệu sẽ chỉ là một file nằm im. Vì vậy, công cụ phải đi kèm một lịch xem lại cố định, thường là cuối tuần hoặc cuối tháng.

Trong bối cảnh 2026, nhiều gia đình đã quen với thanh toán không tiền mặt nên việc theo dõi chi tiêu số còn thuận lợi hơn trước. Tuy nhiên, chính vì chuyển khoản và quét mã QR diễn ra quá nhanh nên người dùng càng dễ mất cảm giác “đã chi”. Đây là lý do nhật ký chi tiêu vẫn cần thiết, dù hình thức thanh toán đã hiện đại hơn.

Đánh giá tài chính gia đình mỗi tháng và điều chỉnh kịp thời

Một kế hoạch chi tiêu chỉ thật sự có giá trị khi được xem lại định kỳ. Nếu không đánh giá, gia đình sẽ không biết mình sai ở đâu: sai ở mức ngân sách, sai ở cách phân bổ, hay sai ở thói quen tiêu dùng. Việc rà soát cuối tháng giúp nhận diện những khoản vượt dự kiến, những khoản không còn phù hợp và những mục tiêu đang bị chậm tiến độ.

Khi đánh giá tài chính, cần nhìn cả ba lớp. Lớp thứ nhất là tổng thu và tổng chi. Lớp thứ hai là cơ cấu chi, tức tiền đang rơi nhiều vào đâu. Lớp thứ ba là cảm nhận của từng thành viên trong gia đình. Có những tháng con số không quá xấu, nhưng gia đình vẫn thấy mệt vì chi tiêu thiếu trật tự. Ngược lại, có những tháng cắt giảm quá mạnh đến mức chất lượng sống giảm rõ rệt. Đánh giá tốt phải nhìn cả dữ liệu lẫn trải nghiệm sống.

Cơ chế của việc đánh giá hàng tháng là tạo vòng lặp phản hồi. Ngân sách không nên là bản kế hoạch một lần rồi giữ nguyên suốt năm. Nó cần được điều chỉnh theo thay đổi của thu nhập, nhu cầu học tập, sức khỏe, giá cả và các mục tiêu mới. Nếu không có vòng phản hồi, gia đình sẽ lặp lại cùng một lỗi qua nhiều tháng. Tuy nhiên, điều chỉnh quá thường xuyên cũng không tốt, vì sẽ làm mất tính ổn định của kế hoạch. Cách hợp lý là xem lại theo tháng, sửa theo quý nếu cần, và chỉ thay đổi lớn khi có biến động rõ ràng.

Quan điểm của Chăm con chuẩn là một ngân sách gia đình tốt không phải ngân sách khắt khe nhất, mà là ngân sách sống được lâu nhất. Nó phải đủ rõ để theo dõi, đủ mềm để thích nghi và đủ kỷ luật để không bị phá vỡ bởi các khoản tiêu vặt.

Câu hỏi thường gặp

Nên chia thu nhập gia đình theo tỷ lệ nào là hợp lý?

Không có một tỷ lệ cố định phù hợp cho mọi nhà, vì còn tùy số người phụ thuộc, chi phí nuôi con, tiền nhà và mục tiêu tích lũy. Điều quan trọng là ưu tiên khoản bắt buộc trước, sau đó mới chia cho tiết kiệm, dự phòng và chi tiêu linh hoạt. Nếu gia đình đang thiếu ổn định, nên tập trung vào việc giữ ngân sách cân bằng hơn là áp dụng một công thức cứng.

Quản lý chi tiêu bằng tiền mặt hay ứng dụng tốt hơn?

Cả hai đều có ưu điểm riêng. Tiền mặt giúp dễ cảm nhận số tiền đã dùng, còn ứng dụng cho cái nhìn tổng thể và tiện theo dõi theo tháng. Với đa số gia đình năm 2026, cách hiệu quả nhất là kết hợp cả hai, dùng ứng dụng để tổng hợp và dùng nguyên tắc ghi chép để không bỏ sót khoản nhỏ.

Làm sao để cả gia đình cùng tuân thủ ngân sách?

Cần thống nhất nguyên tắc từ đầu và để mọi người hiểu lý do phía sau mỗi khoản chi. Nếu chỉ đưa ra lệnh cấm mà không giải thích, việc tuân thủ sẽ rất ngắn hạn. Khi cả nhà cùng thấy mục tiêu chung như quỹ học cho con, quỹ dự phòng hay kế hoạch mua sắm lớn, họ sẽ dễ hợp tác hơn.

Có nên cắt hết các khoản giải trí để tiết kiệm không?

Không nên cắt hoàn toàn, vì như vậy ngân sách dễ trở nên quá ngột ngạt và khó duy trì. Giải trí hợp lý giúp gia đình giảm căng thẳng và giữ thói quen chi tiêu lành mạnh. Điều cần làm là giới hạn mức chi cho khoản này, thay vì loại bỏ nó hoàn toàn.

Nếu tháng nào cũng phát sinh thêm thì phải làm gì?

Khi phát sinh lặp lại nhiều tháng, điều đó không còn là “bất ngờ” nữa mà đã trở thành khoản chi có tính thường xuyên. Lúc đó nên đưa nó vào ngân sách cố định hoặc ngân sách mùa vụ, thay vì tiếp tục coi là phát sinh. Cách này giúp kế hoạch thực tế hơn và giảm cảm giác luôn bị thiếu tiền.

Nếu bạn muốn, mình có thể tiếp tục tối ưu bài này theo đúng chuẩn SEO hơn nữa, например thêm thẻ heading phụ tự nhiên hơn hoặc tinh chỉnh để giọng văn gần hơn với phong cách của Chăm con chuẩn.

Khám phá

7 bước quản lý chi tiêu gia đình hiệu quả, dễ áp dụng

7 thói quen chi tiêu giúp gia đình ổn định tài chính lâu dài

Mẫu kế hoạch chi tiêu gia đình bằng Excel dễ dùng, cập nhật 2026

Bình luận (0)

Blog

Cách quản lý chi tiêu gia đình hàng tháng hợp lý, dễ áp dụng trong thực tế, giúp kiểm soát ngân sách, giảm lãng phí và giữ tài chính ổn định.

Đỗ Văn Sáng

- Tài chính thông minh

Bài viết liên quan

Cách quản lý tài chính cá nhân: Phương pháp chia nhỏ khoản chi

Khám phá cách quản lý tài chính cá nhân bằng phương pháp chia nhỏ khoản chi để kiểm soát ngân sách, tránh vỡ kế hoạch và chi tiêu có kỷ luật hơn.

Bảo hiểm sức khỏe là gì? Cách chọn gói an tâm phù hợp

Tìm hiểu bảo hiểm sức khỏe là gì, quyền lợi cốt lõi, cách chọn gói phù hợp và những điểm cần kiểm tra trước khi tham gia năm 2026.

Bài học quản lý ngân sách gia đình hiệu quả từ chuyên gia

Khám phá các cơ chế phân bổ thu nhập, thiết lập quỹ khẩn cấp đa tầng và tối ưu hóa chi phí nuôi con để xây dựng nền tảng tài chính gia đình vững chắc trong năm 2026.

15 mẹo tiết kiệm chi tiêu gia đình thông minh và thực tế

Khám phá 15 mẹo tiết kiệm chi tiêu gia đình thông minh và thực tế để quản lý ngân sách, giảm lãng phí và vẫn giữ chất lượng sống ổn định.

Nghệ thuật chia khoản: Bí quyết quản lý tài chính cá nhân hiệu quả

Học nghệ thuật chia khoản để quản lý tài chính cá nhân hiệu quả năm 2026, cân bằng chi tiêu, tiết kiệm, đầu tư và quỹ dự phòng bền vững.

12 thói quen giúp bạn tiến gần hơn tới tự do tài chính

Khám phá 12 thói quen quản lý dòng tiền và đầu tư thông minh giúp bạn xây dựng nền tảng vững chắc, tiến gần hơn tới sự tự do tài chính trong năm 2026.

Mẹ bỉm thu nhập không đều: Cách quản lý tiền không thiếu hụt

Cách quản lý tiền cho mẹ bỉm có thu nhập không đều bằng ngân sách linh hoạt, quỹ đệm và công cụ theo dõi để tránh thiếu hụt mỗi tháng.

Mẹ bỉm thu nhập không tăng vẫn tiết kiệm được 6 triệu mỗi tháng

Cách mẹ bỉm quản lý chi tiêu, cắt lãng phí, tăng thu phụ và giữ tư duy tài chính tích cực để tiết kiệm 6 triệu mỗi tháng trong năm 2026.