Top 7 ứng dụng AI quản lý chi tiêu cá nhân thông minh năm 2026

Top 7 ứng dụng AI quản lý chi tiêu cá nhân thông minh năm 2026

Mỗi cuối tháng, nhiều người cầm điện thoại nhìn vào số dư tài khoản và tự hỏi: tiền đã đi đâu hết? Không phải vì thu nhập quá thấp, mà vì không có hệ thống theo dõi chi tiêu đủ chặt chẽ. Năm 2026, các ứng dụng tích hợp trí tuệ nhân tạo (AI) đã nâng cấp trải nghiệm quản lý tài chính cá nhân lên một tầm hoàn toàn khác — từ phân loại giao dịch tự động, dự báo ngân sách, đến cảnh báo thói quen chi tiêu tiềm ẩn rủi ro. Bài viết này phân tích kỹ 7 ứng dụng nổi bật nhất, giúp bạn chọn đúng công cụ phù hợp với thói quen tài chính của mình.

Money Lover — ứng dụng AI quản lý chi tiêu phổ biến nhất tại Việt Nam

Money Lover là cái tên gần như ai cũng biết nếu bắt đầu tìm hiểu về quản lý chi tiêu bằng ứng dụng tại Việt Nam. Phần mềm này được phát triển bởi đội ngũ Việt, hỗ trợ đầy đủ tiếng Việt và đồng tiền VNĐ ngay từ giao diện mặc định — điều mà nhiều ứng dụng nước ngoài vẫn chưa làm được mượt mà.

Tính năng cốt lõi của Money Lover xoay quanh nhật ký chi tiêu: người dùng ghi lại từng khoản thu chi theo danh mục (ăn uống, di chuyển, hóa đơn, mua sắm...) và ứng dụng tự tổng hợp thành báo cáo hàng tuần, hàng tháng. Phiên bản cập nhật năm 2026 tích hợp thêm lớp AI phân loại giao dịch: khi bạn nhập "Grab 45.000đ", hệ thống tự nhận diện và xếp vào danh mục di chuyển mà không cần thao tác thủ công. Tính năng quét hóa đơn qua camera cũng được cải thiện, nhận diện chữ in trên bill với độ chính xác cao hơn so với các phiên bản trước.

Cơ chế AI của Money Lover hoạt động theo mô hình học có giám sát cục bộ (supervised learning on-device): mô hình được huấn luyện sẵn trên tập dữ liệu danh mục chi tiêu, sau đó học thêm từ hành vi của từng người dùng. Điều này có nghĩa là ứng dụng sẽ ngày càng phân loại chính xác hơn khi bạn dùng lâu — nhưng cũng có trade-off: nếu thói quen chi tiêu thay đổi đột ngột (chuyển thành phố, thay đổi công việc), mô hình sẽ mất vài tuần để cập nhật lại hành vi mới. Money Lover không phù hợp với người muốn theo dõi đầu tư chứng khoán hay tài sản phức tạp; ứng dụng tập trung tốt nhất ở phân khúc chi tiêu sinh hoạt hàng ngày.

Điểm mạnh: giao diện tiếng Việt hoàn chỉnh, miễn phí cho tính năng cơ bản, cộng đồng người dùng Việt Nam lớn nên dễ tìm hỗ trợ. Điểm yếu đáng lưu ý: tính năng đồng bộ ngân hàng tự động (bank sync) ở bản free bị giới hạn, trong khi bản Premium có giá thuê bao hàng năm. Ngoài ra, một số người dùng phản ánh giao diện báo cáo chuyên sâu chưa đủ linh hoạt cho người có nhiều nguồn thu.

Spendee — quản lý chi tiêu đẹp mắt và phân tích hành vi thông minh

Spendee thu hút người dùng đầu tiên bằng thiết kế: biểu đồ tròn nhiều màu, timeline chi tiêu theo ngày, palette giao diện có thể tùy chỉnh. Nhưng ẩn sau lớp UI hấp dẫn là một hệ thống phân tích chi tiêu có chiều sâu hơn nhiều ứng dụng cùng phân khúc.

Spendee hỗ trợ kết nối trực tiếp với hơn 30 ngân hàng và ví điện tử tại châu Á, tự động kéo giao dịch về và phân loại theo danh mục. Tính năng "Shared Wallets" cho phép cặp đôi hoặc nhóm bạn chung phòng cùng theo dõi quỹ chung — điều này đặc biệt hữu ích với các hộ gia đình trẻ tại Hà Nội hay TP.HCM đang chia sẻ chi phí sinh hoạt. AI của Spendee đặc biệt mạnh ở phân tích xu hướng tiêu dùng: thay vì chỉ hỏi "tuần này bạn tiêu bao nhiêu", ứng dụng so sánh mức chi tiêu của bạn với trung bình tháng trước và đưa ra cảnh báo nếu một danh mục tăng đột biến.

Cơ chế phân tích hành vi của Spendee sử dụng anomaly detection (phát hiện dị thường): thuật toán thiết lập baseline chi tiêu trong 3 tháng đầu, sau đó gắn cờ bất kỳ khoản nào vượt ngưỡng thống kê. Ưu điểm của cách tiếp cận này là không cần người dùng tự đặt ngân sách thủ công — hệ thống tự học mức "bình thường" của bạn. Nhưng có một điểm giới hạn cần biết: nếu thói quen chi tiêu của bạn đã vốn thiếu kỷ luật từ đầu, anomaly detection sẽ lấy mức cao đó làm baseline và không cảnh báo đúng mức. Để Spendee phát huy hiệu quả tối đa, người dùng cần chủ động thiết lập mục tiêu ngân sách song song với tính năng AI.

Ưu điểm nổi bật của Spendee là khả năng đồng bộ đa nền tảng (iOS, Android, web) và hỗ trợ nhiều loại tiền tệ — phù hợp với người thường xuyên chi tiêu cả VNĐ lẫn ngoại tệ khi đi công tác hoặc du lịch. Nhược điểm: bản miễn phí khá hạn chế, tính năng bank sync và shared wallet đều yêu cầu gói trả phí. Người dùng chỉ cần theo dõi đơn giản sẽ thấy Spendee hơi phức tạp so với nhu cầu.

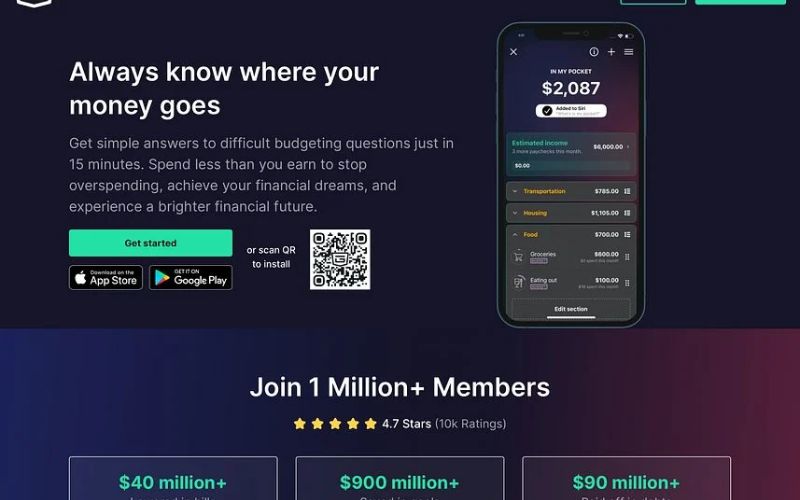

PocketGuard — kiểm soát ngân sách bằng nguyên tắc "tiền khả dụng"

PocketGuard giải quyết một vấn đề tâm lý rất phổ biến: người ta biết mình có bao nhiêu tiền trong tài khoản, nhưng không biết thực ra mình có thể tiêu bao nhiêu hôm nay mà vẫn đạt được mục tiêu tiết kiệm cuối tháng. Ứng dụng này tập trung trả lời đúng câu hỏi đó.

Tính năng trung tâm của PocketGuard là chỉ số "In My Pocket" — con số hiển thị ngay màn hình chính, tính bằng cách lấy số dư hiện tại, trừ đi các hóa đơn định kỳ (tiền thuê nhà, điện nước, gói điện thoại...), trừ đi mục tiêu tiết kiệm đã đặt, và ra số tiền còn lại có thể chi tiêu tự do. AI của PocketGuard đảm nhiệm việc nhận diện và phân loại các khoản chi định kỳ (recurring expenses): hệ thống tự nhận ra rằng mỗi tháng bạn thanh toán một khoản cố định vào ngày 5 cho một đầu mục nhất định, và tự động đưa vào lịch trừ.

Cơ chế này hoạt động theo nguyên tắc zero-based budgeting (ngân sách bằng không): mỗi đồng thu nhập được phân bổ có chủ đích trước khi chi tiêu, thay vì chi tiêu trước rồi mới xem còn lại bao nhiêu. Đây là phương pháp được các chuyên gia tài chính cá nhân đánh giá cao vì buộc người dùng tư duy chủ động về dòng tiền. Trade-off là ứng dụng yêu cầu kết nối tài khoản ngân hàng để hoạt động tối ưu — với người dùng Việt Nam, bước này đôi khi gặp khó khăn vì PocketGuard chưa hỗ trợ đầy đủ các ngân hàng nội địa, và người dùng phải nhập giao dịch thủ công.

PocketGuard phù hợp nhất với người đang ở giai đoạn muốn kiểm soát chi tiêu tự do, đặc biệt là người mới đi làm hoặc đang trả nợ. Ứng dụng kém phù hợp hơn với người có thu nhập không đều (freelancer, kinh doanh tự do) vì công thức "In My Pocket" được tối ưu cho thu nhập cố định hàng tháng.

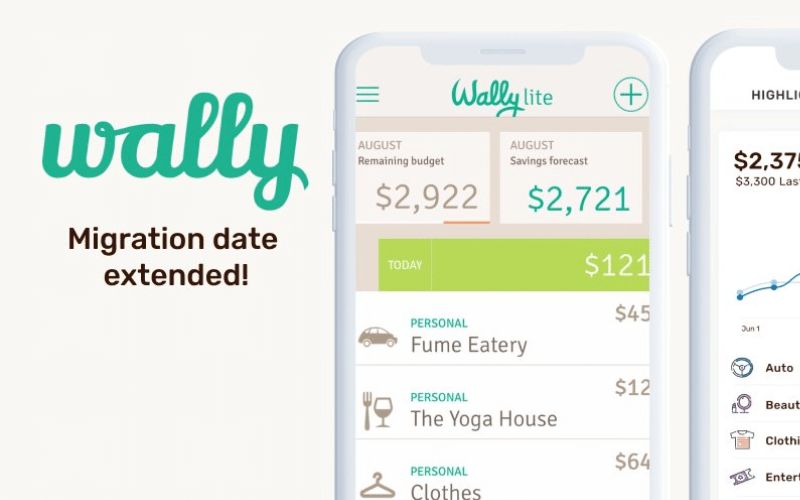

Wally — theo dõi chi tiêu toàn cầu và phân tích thói quen tiêu dùng

Wally bắt đầu như một ứng dụng ghi nhật ký chi tiêu đơn giản, nhưng qua nhiều lần cập nhật đã phát triển thành công cụ phân tích thói quen tài chính khá toàn diện. Điểm khác biệt lớn nhất của Wally so với các đối thủ là mô hình hỗ trợ đa tiền tệ theo thời gian thực — phù hợp với người thường xuyên chi tiêu ở nhiều quốc gia.

Wally cho phép thiết lập nhiều ví (wallets) song song, mỗi ví có thể gắn với một loại tiền tệ khác nhau. Tính năng nhắc nhở hóa đơn định kỳ và cảnh báo ngân sách hoạt động theo logic đơn giản nhưng hiệu quả: người dùng tự đặt hạn mức cho từng danh mục, Wally gửi thông báo khi tiến đến 80% và khi vượt ngưỡng. AI của Wally tập trung vào pattern recognition trong dữ liệu lịch sử: sau 2-3 tháng sử dụng, ứng dụng bắt đầu đề xuất hạn mức ngân sách tự động dựa trên mức chi tiêu thực tế của bạn — thay vì để bạn tự đoán con số.

Điểm đáng chú ý trong cơ chế hoạt động của Wally là ứng dụng ưu tiên tính minh bạch: người dùng luôn thấy rõ AI đang đề xuất gì và vì sao. Cách tiếp cận này giảm thiểu "black box effect" — tình trạng người dùng không hiểu tại sao ứng dụng đưa ra khuyến nghị nào đó và mất tin tưởng. Trade-off là giao diện Wally đòi hỏi thời gian thiết lập ban đầu nhiều hơn; người dùng mới sẽ cần bỏ ra khoảng 20-30 phút để cấu hình ví, danh mục và mục tiêu trước khi ứng dụng hoạt động đúng với kỳ vọng.

Wally là lựa chọn tốt cho người chi tiêu thường xuyên bằng nhiều loại tiền tệ, hoặc người muốn kiểm soát thủ công ở mức chi tiết cao. Ứng dụng kém phù hợp nếu bạn muốn trải nghiệm "cắm vào là chạy" không cần cấu hình nhiều.

YNAB (You Need A Budget) — phương pháp ngân sách chuyên nghiệp được AI hóa

YNAB không phải là ứng dụng để nhìn xem tiền đi đâu — đó là công cụ để quyết định trước tiền sẽ đi đâu. Triết lý này khác biệt hoàn toàn so với phần lớn các ứng dụng chi tiêu phổ biến, và giải thích tại sao YNAB thường được đề xuất cho người đang nghiêm túc muốn thay đổi hành vi tài chính chứ không chỉ theo dõi số liệu.

YNAB xây dựng trên bốn nguyên tắc (Four Rules): giao mỗi đồng một nhiệm vụ, chấp nhận các khoản chi bất ngờ, tiêu "tiền tháng trước" thay vì tiền tháng này, và liên tục điều chỉnh ngân sách khi thực tế thay đổi. Năm 2026, YNAB tích hợp AI vào bước điều chỉnh ngân sách này: khi bạn overspend ở một danh mục, thay vì chỉ báo đỏ, AI của YNAB gợi ý ngay bạn nên lấy tiền từ danh mục nào để bù — dựa trên lịch sử ưu tiên chi tiêu của bạn.

Cơ chế quan trọng nhất cần hiểu ở YNAB là "age of money" (tuổi của tiền): chỉ số đo khoảng thời gian trung bình từ khi tiền vào tài khoản đến khi bạn chi nó. YNAB huấn luyện người dùng tăng dần chỉ số này — từ 0 ngày (tiêu ngay khi nhận lương) lên 30-60 ngày (đang dùng tiền lương trước để chi trả cho tháng sau). Đây là chỉ số phản ánh sức khỏe tài chính thực sự, không phải chỉ số dư tài khoản. Đội ngũ biên tập Chăm con chuẩn nhận thấy đây là metric hiếm gặp trong các ứng dụng phổ thông — phần lớn ứng dụng chỉ tập trung vào "tiêu bao nhiêu" chứ không đo được "đang sống trước hay sau thu nhập".

YNAB có giá thuê bao cao hơn mặt bằng chung và không có bản miễn phí lâu dài (chỉ dùng thử 34 ngày). Đây là lựa chọn phù hợp với người đang trả nợ, xây dựng quỹ khẩn cấp, hoặc muốn thay đổi căn bản thói quen tài chính — không phải cho người chỉ cần theo dõi chi tiêu đơn thuần.

MISA Money Keeper — giải pháp quản lý tài chính cá nhân made in Vietnam

MISA Money Keeper là sản phẩm của MISA JSC — tên tuổi quen thuộc trong lĩnh vực phần mềm kế toán và quản lý doanh nghiệp tại Việt Nam. Kinh nghiệm xử lý dữ liệu tài chính trong môi trường doanh nghiệp được đội ngũ MISA tận dụng để xây dựng một ứng dụng cá nhân có chiều sâu phân tích vượt trội so với phần lớn đối thủ.

Tính năng nổi bật của MISA Money Keeper là báo cáo tài chính chi tiết theo kiểu kế toán: bảng cân đối thu chi, biểu đồ phân tích dòng tiền theo thời gian, và tích hợp quản lý nợ (vay/cho vay). Điều ít ứng dụng cá nhân làm được là theo dõi tài sản và nợ song song — MISA Money Keeper làm điều này theo chuẩn kế toán đơn giản hóa, phù hợp với người có vài khoản vay ngân hàng hoặc đang quản lý tài sản gia đình. AI của ứng dụng hỗ trợ gợi ý danh mục khi nhập giao dịch, phân tích xu hướng chi tiêu theo tháng, và cảnh báo khi tỷ lệ chi tiêu/thu nhập vượt ngưỡng an toàn.

Cơ chế mà MISA Money Keeper làm tốt hơn các ứng dụng phổ thông là xử lý dữ liệu cấu trúc kép (double-entry awareness): mỗi giao dịch không chỉ được ghi là "chi tiêu" mà được phân loại thêm theo nguồn tiền (tiền mặt, tài khoản ngân hàng, ví điện tử). Điều này cho phép báo cáo dòng tiền chính xác hơn — bạn thấy được không chỉ "chi bao nhiêu" mà còn "chi từ nguồn nào". Người dùng tự kinh doanh hoặc làm freelancer, vốn hay trộn lẫn tiền cá nhân và tiền công việc, sẽ thấy tính năng này đặc biệt hữu ích.

MISA Money Keeper có bản miễn phí với đầy đủ tính năng cơ bản và bản Pro cho tính năng nâng cao. Nhược điểm đáng lưu ý: giao diện có phần phức tạp hơn so với Money Lover hay Spendee, phù hợp với người đã quen với tư duy quản lý tài chính có hệ thống, ít phù hợp với người mới bắt đầu hoàn toàn.

Goodbudget — phương pháp phong bì kỹ thuật số cho kỷ luật chi tiêu

Goodbudget số hóa phương pháp quản lý tài chính cổ điển nhất thế giới: phương pháp phong bì (envelope budgeting). Thay vì chia tiền mặt vào từng phong bì theo mục đích, bạn tạo "phong bì số" trên ứng dụng và phân bổ thu nhập vào các phong bì đó ngay đầu tháng. Khi chi tiêu, bạn trừ từ phong bì tương ứng — đơn giản, trực quan, và không cần kết nối tài khoản ngân hàng.

Tính năng đặc biệt của Goodbudget so với các ứng dụng cùng loại là khả năng đồng bộ giữa nhiều thiết bị trong cùng một hộ gia đình: cả hai vợ chồng cùng nhìn thấy trạng thái phong bì theo thời gian thực, và khi một người chi tiêu từ phong bì "thực phẩm", số dư cập nhật ngay trên điện thoại người kia. Đây là giải pháp thực tế cho các gia đình Việt Nam đang quản lý tài chính chung. AI trong Goodbudget tập trung vào hai việc: gợi ý phân bổ phong bì dựa trên lịch sử, và cảnh báo khi tốc độ chi tiêu của một phong bì có nguy cơ cạn trước cuối tháng.

Cơ chế quan trọng cần hiểu ở phương pháp phong bì là nó hoạt động theo nguyên lý pre-commitment (cam kết trước): bằng cách phân bổ tiền vào phong bì ngay khi nhận lương, bạn đã đưa ra quyết định chi tiêu ở trạng thái tỉnh táo, có kế hoạch — không phải ở thời điểm đang bị cám dỗ mua hàng. Nghiên cứu hành vi tài chính cho thấy đây là cơ chế kiểm soát chi tiêu bền vững hơn so với chỉ đặt hạn mức và chờ ứng dụng cảnh báo. Trade-off là Goodbudget không tự động hóa cao: mỗi giao dịch cần nhập thủ công, điều này vừa là điểm mạnh (buộc người dùng ý thức từng khoản chi) vừa là điểm yếu (dễ bỏ qua khi bận).

Goodbudget phù hợp nhất với người đã có kỷ luật nhập liệu hoặc người muốn xây dựng ý thức chi tiêu từ đầu. Người muốn tự động hóa hoàn toàn sẽ thấy ứng dụng này không đáp ứng được kỳ vọng.

Câu hỏi thường gặp

Ứng dụng AI quản lý chi tiêu nào phù hợp nhất cho người Việt Nam?

Money Lover và MISA Money Keeper là hai lựa chọn phù hợp nhất vì hỗ trợ tiếng Việt đầy đủ, hiểu ngữ cảnh chi tiêu tại Việt Nam và tích hợp tốt với các ngân hàng nội địa. Money Lover phù hợp hơn với người mới bắt đầu, còn MISA Money Keeper phù hợp với người muốn phân tích tài chính chi tiết hơn.

Các ứng dụng này có an toàn để kết nối tài khoản ngân hàng không?

Các ứng dụng uy tín như Spendee, PocketGuard và YNAB sử dụng chuẩn kết nối Plaid hoặc Open Banking API — đây là chuẩn chỉ đọc dữ liệu giao dịch, không có khả năng thực hiện giao dịch tài chính. Tuy nhiên, người dùng Việt Nam cần kiểm tra xem ứng dụng có hỗ trợ ngân hàng của mình không trước khi cấp quyền truy cập.

Nên dùng ứng dụng miễn phí hay trả phí?

Bản miễn phí đủ dùng để bắt đầu theo dõi chi tiêu cơ bản. Nên nâng cấp lên bản trả phí khi bạn cần tính năng đồng bộ ngân hàng tự động, phân tích nâng cao, hoặc dùng chung với thành viên gia đình. YNAB là ngoại lệ vì bản trả phí là bắt buộc sau giai đoạn dùng thử.

Tôi cần dùng ứng dụng bao lâu mới thấy hiệu quả?

Phần lớn ứng dụng AI quản lý chi tiêu cần tối thiểu 60-90 ngày dữ liệu để mô hình học được thói quen chi tiêu của bạn và đưa ra khuyến nghị có giá trị. Trong 30 ngày đầu, tập trung vào việc ghi chép đầy đủ — đừng kỳ vọng AI làm hết ngay từ đầu.

Có nên dùng một lúc nhiều ứng dụng không?

Không nên. Dữ liệu chi tiêu cần tập trung ở một nơi để AI học chính xác và báo cáo có giá trị. Chọn một ứng dụng phù hợp nhất với phong cách sống và thói quen của bạn, dùng đủ lâu để đánh giá trước khi chuyển sang công cụ khác.

Khám phá

Quản lý chi tiêu gia đình: Kế hoạch tài chính thông minh

Quản lý chi tiêu cá nhân theo quy tắc 6 chiếc lọ hiệu quả

10 thói quen chi tiêu thông minh giúp tiết kiệm hơn mỗi ngày

10 mẫu Google Sheets quản lý chi tiêu gia đình dễ dùng

Chiến lược tài chính thông minh cho người trẻ khởi nghiệp năm 2026

Bình luận (0)

Blog

Khám phá 7 ứng dụng AI quản lý chi tiêu cá nhân tốt nhất năm 2026: từ Money Lover, MISA Money Keeper đến YNAB — so sánh tính năng, ưu nhược điểm thực tế.

Lê Văn Tuấn

- Tài chính thông minh

Bài viết liên quan

Cách quản lý tài chính cá nhân: Phương pháp chia nhỏ khoản chi

Khám phá cách quản lý tài chính cá nhân bằng phương pháp chia nhỏ khoản chi để kiểm soát ngân sách, tránh vỡ kế hoạch và chi tiêu có kỷ luật hơn.

Bảo hiểm sức khỏe là gì? Cách chọn gói an tâm phù hợp

Tìm hiểu bảo hiểm sức khỏe là gì, quyền lợi cốt lõi, cách chọn gói phù hợp và những điểm cần kiểm tra trước khi tham gia năm 2026.

Bài học quản lý ngân sách gia đình hiệu quả từ chuyên gia

Khám phá các cơ chế phân bổ thu nhập, thiết lập quỹ khẩn cấp đa tầng và tối ưu hóa chi phí nuôi con để xây dựng nền tảng tài chính gia đình vững chắc trong năm 2026.

15 mẹo tiết kiệm chi tiêu gia đình thông minh và thực tế

Khám phá 15 mẹo tiết kiệm chi tiêu gia đình thông minh và thực tế để quản lý ngân sách, giảm lãng phí và vẫn giữ chất lượng sống ổn định.

Nghệ thuật chia khoản: Bí quyết quản lý tài chính cá nhân hiệu quả

Học nghệ thuật chia khoản để quản lý tài chính cá nhân hiệu quả năm 2026, cân bằng chi tiêu, tiết kiệm, đầu tư và quỹ dự phòng bền vững.

12 thói quen giúp bạn tiến gần hơn tới tự do tài chính

Khám phá 12 thói quen quản lý dòng tiền và đầu tư thông minh giúp bạn xây dựng nền tảng vững chắc, tiến gần hơn tới sự tự do tài chính trong năm 2026.

Mẹ bỉm thu nhập không đều: Cách quản lý tiền không thiếu hụt

Cách quản lý tiền cho mẹ bỉm có thu nhập không đều bằng ngân sách linh hoạt, quỹ đệm và công cụ theo dõi để tránh thiếu hụt mỗi tháng.

Mẹ bỉm thu nhập không tăng vẫn tiết kiệm được 6 triệu mỗi tháng

Cách mẹ bỉm quản lý chi tiêu, cắt lãng phí, tăng thu phụ và giữ tư duy tài chính tích cực để tiết kiệm 6 triệu mỗi tháng trong năm 2026.