CIC là gì? Cách tra cứu CIC cá nhân miễn phí trực tuyến

CIC là gì? Cách tra cứu CIC cá nhân miễn phí trực tuyến

Một hồ sơ vay mua xe, mở thẻ tín dụng hay trả góp điện thoại thường không bị quyết định chỉ bởi mức thu nhập hiện tại. Ngân hàng còn nhìn vào lịch sử tín dụng, tức cách một người đã từng vay và trả nợ như thế nào. Trong bức tranh đó, CIC là phần dữ liệu nền mà nhiều người chỉ để ý khi hồ sơ bị hỏi bổ sung hoặc bị từ chối.

Với các gia đình đang quản lý chi tiêu chặt chẽ, hiểu CIC còn giúp tránh những sai sót rất đời thường như trả chậm một khoản nhỏ rồi quên, hoặc để thông tin tín dụng bị lệch vì không tự kiểm tra định kỳ. Bài viết này của Chăm con chuẩn đi từ khái niệm gốc, cách hệ thống vận hành, đến các cách tra cứu CIC cá nhân miễn phí trực tuyến đúng nguồn.

CIC là gì?

CIC là viết tắt của Trung tâm Thông tin Tín dụng Quốc gia Việt Nam. Đây là đơn vị thuộc Ngân hàng Nhà nước, có nhiệm vụ thu thập, lưu trữ và khai thác dữ liệu tín dụng để phục vụ quản lý rủi ro và hỗ trợ tổ chức tín dụng đánh giá khách hàng vay. Theo thông tin công bố trên Ngân hàng Nhà nước, CIC là kho dữ liệu tập trung cho lịch sử vay, dư nợ và tình trạng tín dụng của khách hàng vay tại Việt Nam. Nguồn Ngân hàng Nhà nước

Điều quan trọng là CIC không phải là một ngân hàng và cũng không phải “danh sách đen” đơn giản như nhiều người vẫn nghĩ. Hệ thống này giống như một hồ sơ tín dụng tổng hợp, ghi nhận cách một cá nhân dùng sản phẩm tài chính qua thời gian. Trong báo cáo thể nhân của CIC, các thông tin thường xoay quanh dữ liệu định danh, tình trạng dư nợ, lịch sử nợ, thông tin thẻ tín dụng và điểm, hạng tín dụng. Chính vì vậy, một người không vay quá nhiều nhưng từng thanh toán chậm vẫn có thể bị nhìn nhận rủi ro hơn người có lịch sử đều đặn.

Cơ chế của CIC nằm ở việc gom dữ liệu từ nhiều nguồn và chuẩn hóa chúng thành một hồ sơ thống nhất. Các ngân hàng, công ty tài chính, chi nhánh ngân hàng nước ngoài và một số tổ chức liên quan sẽ gửi thông tin định kỳ về các khoản vay, dư nợ, tình trạng quá hạn và các biến động quan trọng. CIC không tự “đoán” khả năng trả nợ, mà dựa vào dấu vết hành vi tài chính đã được báo cáo để xây dựng bức tranh tín dụng. Nói cách khác, dữ liệu đầu vào càng đầy đủ và đều đặn thì hồ sơ tín dụng càng phản ánh chính xác hơn.

Vì thế, khi nhắc đến CIC, nên hiểu đây là một lớp dữ liệu dùng để trả lời câu hỏi rất cụ thể: người này đã vay gì, trả thế nào, còn nợ hay không, và có từng chậm trả đáng kể hay không. Đối với ngân hàng, đó là cơ sở để đánh giá rủi ro. Đối với cá nhân, đó là hồ sơ mà mình cần biết để chủ động trước khi cần vay vốn, mở thẻ hay mua hàng trả góp.

CIC hoạt động như thế nào?

CIC hoạt động như một hệ thống trung chuyển và chuẩn hóa thông tin tín dụng giữa các tổ chức tài chính với người dùng cuối. Dữ liệu không xuất hiện ngẫu nhiên trong báo cáo. Chúng được nhập từ các đơn vị cho vay, sau đó đối chiếu, sắp xếp theo mã định danh cá nhân và hiển thị thành các mục có thể đọc được. Khi một khoản vay vừa phát sinh, vừa tất toán hay bị quá hạn, hệ thống chỉ phản ánh đúng sau khi tổ chức tín dụng cập nhật theo chu kỳ của họ.

Cơ chế này giải thích vì sao nhiều người đã trả xong nợ nhưng thông tin trên CIC chưa đổi ngay. Dữ liệu tín dụng không cập nhật theo giây như số dư tài khoản ngân hàng. Nó phụ thuộc vào quy trình báo cáo của từng tổ chức và tốc độ đồng bộ của kho dữ liệu trung tâm. Vì vậy, nếu mới thanh toán một khoản nợ, báo cáo có thể vẫn hiển thị trạng thái cũ trong một thời gian ngắn. Đây không phải lỗi hiếm gặp, mà là đặc tính của hệ thống báo cáo tập trung.

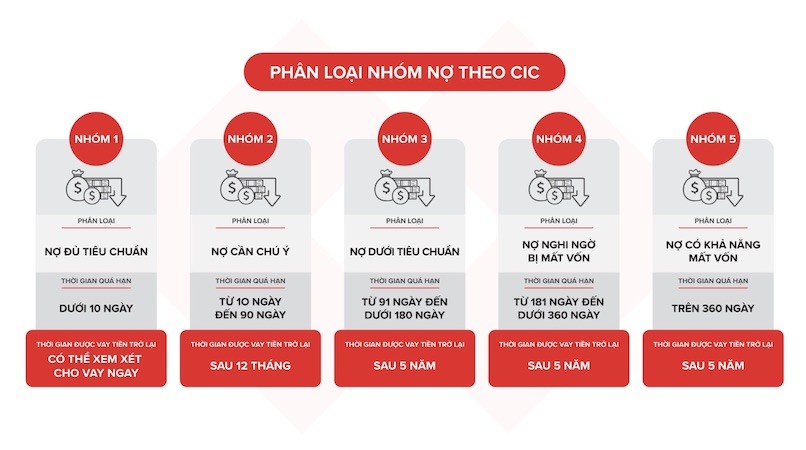

Một điểm rất dễ bị hiểu sai là CIC không chỉ ghi nhận “có nợ hay không” mà còn chú ý đến cách khoản nợ vận hành theo thời gian. Chậm một kỳ thanh toán, trả thiếu, chuyển nhóm nợ, tất toán đúng hạn hay quá hạn nhiều lần đều tạo nên dấu vết khác nhau trong hồ sơ. Chính các dấu vết này mới là cơ sở để ngân hàng suy đoán xác suất trả nợ trong tương lai. Trong thực tế, cùng là một khoản vay nhỏ, nhưng người luôn trả trước hạn sẽ được nhìn nhận khác hẳn người thường xuyên để khoản thanh toán trễ vài ngày.

Từ góc nhìn chuyên môn, đây là nguyên lý của dữ liệu hành vi. Hệ thống không cần biết một người “nói gì” về tài chính, mà quan tâm đến hành vi lặp lại đã được ghi nhận. Đó là lý do CIC có giá trị hơn một giấy xác nhận đơn lẻ. Nó cho thấy xu hướng quản lý nghĩa vụ tài chính, mức độ kỷ luật khi trả nợ và khả năng duy trì cam kết lâu dài. Với người vay, hiểu điều này sẽ giúp chủ động hơn trước khi hồ sơ tín dụng bị kéo xuống chỉ vì một thói quen trả chậm tưởng như nhỏ.

Cách tra cứu CIC cá nhân miễn phí trực tuyến

Tra cứu CIC cá nhân miễn phí nên thực hiện qua kênh chính thức của CIC, thay vì nhờ các trang trung gian không rõ nguồn. Theo biểu phí được CIC công bố, báo cáo thông tin tín dụng thể nhân cho cá nhân tự tra cứu về bản thân được miễn phí một lần trong năm, từ lần tra cứu tiếp theo có thể phát sinh phí. Biểu phí CIC Đây là lý do nhiều người nên tra cứu định kỳ, nhất là trước khi nộp hồ sơ vay mua nhà, vay mua xe hoặc mở thẻ tín dụng.

Cơ chế an toàn của cách tra cứu này nằm ở chỗ người dùng phải xác thực đúng danh tính thì mới xem được dữ liệu của chính mình. Việc xác thực bằng số điện thoại, CCCD, mã OTP và các bước định danh khác giúp hạn chế người lạ truy cập trái phép. Vì báo cáo CIC chứa dữ liệu tài chính nhạy cảm, việc đi qua cổng chính thức cũng giúp giảm rủi ro nhập thông tin vào website giả mạo hoặc ứng dụng không được kiểm chứng. Nói ngắn gọn, miễn phí chỉ là một phần, quan trọng hơn là tra cứu đúng nguồn.

Tra cứu CIC cá nhân online bằng website

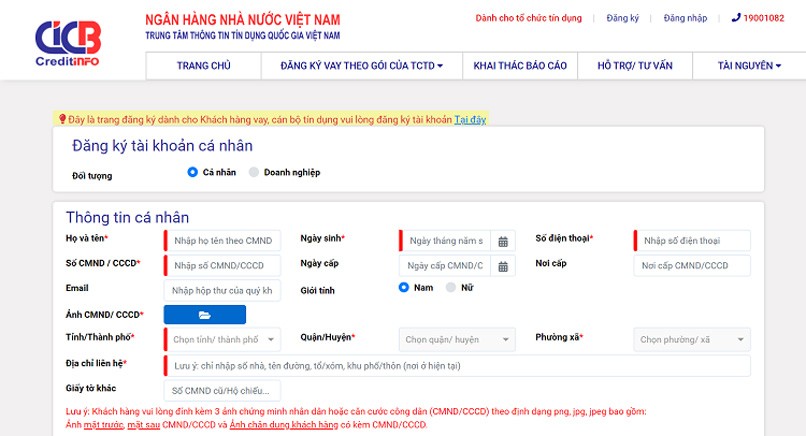

Cách này phù hợp với người muốn xem báo cáo trên máy tính và lưu lại bản tra cứu để đối chiếu khi cần. Thông thường, bạn vào cổng thông tin kết nối khách hàng vay của CIC, tạo tài khoản bằng thông tin cá nhân, xác thực số điện thoại và hoàn tất các bước định danh theo yêu cầu hệ thống. Sau khi tài khoản được chấp nhận, người dùng đăng nhập để gửi yêu cầu xem báo cáo tín dụng của chính mình. Ngân hàng Nhà nước từng công bố từ năm 2019 rằng CIC đã vận hành cổng thông tin kết nối khách hàng vay trên website và ứng dụng điện thoại thông minh. Thông tin công bố

Điểm cần lưu ý là giao diện và quy trình cụ thể có thể thay đổi theo thời điểm. Tuy nhiên, bản chất vẫn là ba bước: đăng ký, xác thực, rồi yêu cầu tra cứu. Nếu hệ thống yêu cầu bổ sung giấy tờ, đó thường là do dữ liệu định danh chưa đủ khớp hoặc cần xác minh lại để bảo vệ chính chủ. Với người ít thao tác công nghệ, nên chuẩn bị sẵn CCCD, số điện thoại đang dùng ổn định và email còn truy cập được để tránh bị gián đoạn giữa chừng.

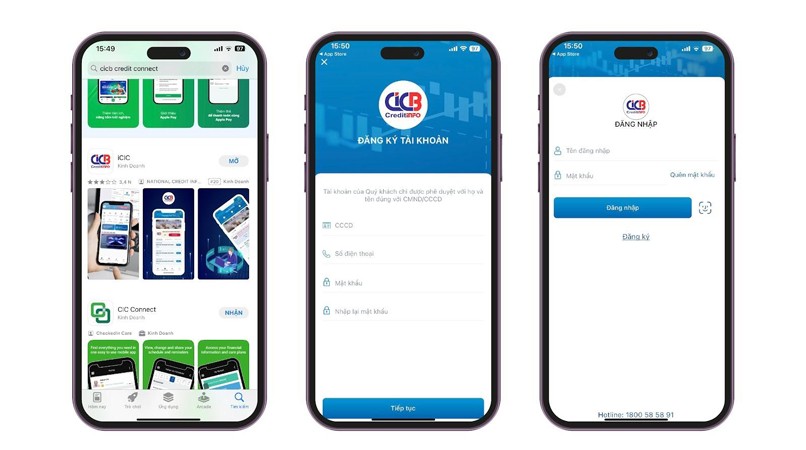

Tra cứu CIC miễn phí qua ứng dụng CIC Connect

Ứng dụng CIC Connect là lựa chọn thuận tiện hơn cho người thường xuyên dùng điện thoại. Sau khi cài đặt, người dùng vẫn phải đăng ký tài khoản và xác thực danh tính giống như trên website. Ưu điểm của ứng dụng là thao tác nhanh, có thể kiểm tra bất cứ lúc nào nếu hệ thống đang hoạt động bình thường. Với những ai cần theo dõi hồ sơ tín dụng trước thời điểm vay vốn vài tháng, cách này giúp chủ động phát hiện sớm các thông tin chưa khớp.

Trong thực tế, app phù hợp nhất khi người dùng muốn xem nhanh, còn website phù hợp hơn nếu cần đọc kỹ báo cáo dài và lưu trữ phục vụ đối chiếu. Hai kênh này không thay thế nhau, mà bổ sung cho nhau. Nếu muốn kiểm tra một lần để biết tình trạng hiện tại, ứng dụng là đủ. Nếu cần xem lại báo cáo, in lưu hoặc đọc chậm từng mục, website thường thuận hơn. Quan trọng nhất vẫn là dùng đúng tài khoản chính chủ, không chia sẻ mã xác thực cho người khác và không cài ứng dụng từ nguồn không rõ ràng.

Tra cứu CIC tại quầy giao dịch ngân hàng

Không phải ai cũng thuận tay với thao tác trực tuyến, nhất là khi hồ sơ định danh trên mạng có lỗi hoặc số điện thoại đã thay đổi. Khi đó, tra cứu tại quầy giao dịch của ngân hàng là phương án thay thế an toàn hơn. Bạn mang CCCD hoặc giấy tờ tùy thân hợp lệ đến ngân hàng đang giao dịch, yêu cầu hỗ trợ kiểm tra thông tin tín dụng theo quy trình được phép. Nhân viên ngân hàng sẽ hướng dẫn phần nào có thể hỗ trợ và phần nào cần khách hàng tự xác thực.

Cách này đặc biệt hữu ích khi bạn muốn vừa kiểm tra CIC, vừa hỏi luôn về khoản vay cụ thể đang phát sinh ở chính ngân hàng đó. Dù vậy, không nên xem quầy giao dịch là cách thay thế hoàn toàn cho tra cứu cá nhân trực tuyến. Nếu mỗi lần cần xem hồ sơ đều phải đến quầy, bạn sẽ mất thời gian hơn và khó theo dõi định kỳ. Theo cách nhìn của Chăm con chuẩn, tra cứu online nên là thói quen chủ động, còn tra cứu tại quầy là phương án dự phòng khi dữ liệu định danh hoặc thao tác số gặp vướng mắc.

Đọc báo cáo CIC sao cho đúng

Một báo cáo CIC không chỉ có một con số duy nhất để kết luận “tốt” hay “xấu”. Người đọc cần nhìn đồng thời vào thông tin định danh, tình trạng dư nợ hiện tại, lịch sử quá hạn, các khoản thẻ tín dụng nếu có, và điểm, hạng tín dụng. Điều dễ gây hoang mang nhất là nhiều người chỉ nhìn thấy một dòng nợ cũ rồi lập tức nghĩ mình bị xếp vào nhóm rủi ro cao. Thực tế, phải xem khoản nợ đó còn hiện hữu hay chỉ là lịch sử đã ghi nhận, vì hai trường hợp này dẫn tới cách đánh giá khác nhau.

Cơ chế đọc đúng nằm ở việc phân biệt dữ liệu hiện thời và dữ liệu lịch sử. Dư nợ hiện thời cho biết bạn còn đang nợ ở đâu, bao nhiêu, còn thẻ tín dụng nào chưa đóng hay không. Lịch sử lại cho biết trước đây bạn từng chậm trả ở thời điểm nào, mức độ ra sao và tần suất có lặp lại hay không. Chính lớp lịch sử này mới là thứ ngân hàng dùng để nhận diện thói quen tài chính. Vì vậy, một người đã thanh toán xong nhưng từng trả chậm nhiều lần vẫn có thể bị đánh giá thận trọng hơn người chưa từng trễ hạn. Ngược lại, người có khoản vay nhỏ nhưng thanh toán đều có thể được nhìn nhận tích cực hơn.

Khi phát hiện dữ liệu chưa đúng, việc đầu tiên là đối chiếu lại với giấy tờ và lịch thanh toán của chính mình. Nếu khoản vay thuộc một ngân hàng hoặc công ty tài chính cụ thể, nên liên hệ trực tiếp nơi phát sinh khoản nợ để kiểm tra trạng thái cập nhật. Nếu lịch sử thanh toán đã hoàn tất nhưng báo cáo vẫn hiển thị chưa phù hợp, cần giữ lại chứng từ và yêu cầu đơn vị cho vay rà soát lại dữ liệu gửi về CIC. Bản thân CIC là kho tổng hợp, nên cách xử lý sai lệch thường bắt đầu từ nguồn báo cáo gốc.

Trong các bài phân tích của Chăm con chuẩn, điểm đáng chú ý nhất không phải là CIC “có nợ” hay “không nợ”, mà là quỹ đạo tín dụng của một người trong nhiều tháng, nhiều năm. Nếu quỹ đạo đó ổn định, hệ thống thường ghi nhận một hồ sơ ít biến động hơn. Nếu quỹ đạo có nhiều lần trễ hạn, đảo nợ hoặc chậm cập nhật, hồ sơ sẽ phản ánh mức rủi ro cao hơn. Đó là lý do người dùng nên kiểm tra CIC trước khi cần vay tiền, thay vì đợi đến lúc hồ sơ bị hỏi mới tìm hiểu.

Câu hỏi thường gặp

Tra cứu CIC cá nhân miễn phí có an toàn không?

Có, nếu bạn tra cứu qua kênh chính thức của CIC. Điều quan trọng là không nhập CCCD, số điện thoại hoặc mã xác thực vào website lạ. Nếu thấy một trang nào đó hứa hẹn xem CIC nhanh mà không yêu cầu định danh chính chủ, nên kiểm tra lại ngay vì rất dễ là trang trung gian không đáng tin.

Bao lâu CIC cập nhật một lần?

Không có một nhịp cố định cho mọi trường hợp vì còn phụ thuộc vào chu kỳ báo cáo của từng tổ chức tín dụng. Vì thế, dữ liệu trên báo cáo có thể chậm hơn thực tế một chút, nhất là sau khi bạn vừa thanh toán hoặc vừa tất toán khoản vay. Khi cần độ chắc chắn cao, nên tra cứu gần thời điểm nộp hồ sơ vay.

Không vay ngân hàng thì có CIC không?

Vẫn có thể có nếu bạn từng dùng sản phẩm tài chính có báo cáo lên hệ thống, chẳng hạn thẻ tín dụng, trả góp hoặc các khoản vay tiêu dùng. CIC không chỉ theo dõi khoản vay ngân hàng truyền thống mà còn ghi nhận nhiều hình thức quan hệ tín dụng khác. Nếu chưa từng phát sinh quan hệ tín dụng nào, hồ sơ có thể rất ít dữ liệu hoặc chưa có nhiều lịch sử để chấm.

Bị nợ xấu rồi bao lâu mới hết ảnh hưởng?

Thời gian ảnh hưởng phụ thuộc vào loại khoản nợ và lịch sử được ghi nhận trong báo cáo. Nói chung, nợ càng nghiêm trọng và kéo dài thì hồ sơ càng cần nhiều thời gian để cải thiện. Cách tốt nhất là thanh toán dứt điểm, tránh phát sinh chậm trả mới và kiểm tra lại báo cáo sau một thời gian để xem dữ liệu đã cập nhật chưa.

Có nên tra cứu CIC thường xuyên không?

Nên, nhưng không cần quá dày nếu bạn không chuẩn bị vay vốn. Việc kiểm tra định kỳ giúp phát hiện sớm sai lệch, tránh bỏ sót khoản chậm trả nhỏ và chủ động hơn khi có nhu cầu tài chính lớn. Với đa số người dùng, tra cứu trước các mốc quan trọng là đủ thực tế và tiết kiệm thời gian.

Khám phá

12 cách đặt tên thương hiệu hay, dễ nhớ và dễ tra cứu

Trẻ sơ sinh bị nổi mẩn đỏ: nguyên nhân và cách xử lý an toàn

Trẻ sơ sinh bị nổi mẩn đỏ: Nguyên nhân và cách xử lý an toàn

Cách ghi chép chi tiêu cá nhân, gia đình bằng sổ, app và Excel

Bài viết

Tìm hiểu CIC là gì, dữ liệu tín dụng cá nhân được hình thành ra sao và cách tra cứu CIC miễn phí trực tuyến bằng website, ứng dụng hoặc tại quầy.

Huỳnh Thị Dung

- Thế giới số

Chữ viết tay trong thời đại số: Vì sao vẫn đáng giữ?

Chữ viết tay vẫn có giá trị trong thời đại số vì giúp ghi nhớ tốt hơn, giữ dấu ấn cá nhân và tạo nhịp chậm cần thiết cho học tập, công việc.

Mẹo kiểm soát thời gian dùng thiết bị điện tử của con

Cách kiểm soát thời gian dùng thiết bị điện tử của con bằng quy tắc gia đình, môi trường số lành mạnh và cách xử lý khi trẻ phản ứng.

CIC là gì? Cách tra cứu CIC cá nhân miễn phí trực tuyến

Tìm hiểu CIC là gì, dữ liệu tín dụng cá nhân được hình thành ra sao và cách tra cứu CIC miễn phí trực tuyến bằng website, ứng dụng hoặc tại quầy.