Quản lý tài chính gia đình 8 cách tối ưu

Nhiều gia đình Việt Nam đối mặt với tình trạng thu nhập ổn định nhưng cuối tháng vẫn không còn tiền tiết kiệm, thậm chí phải vay mượn khi có việc phát sinh. Nguyên nhân không phải do thiếu tiền, mà do thiếu hệ thống quản lý dòng tiền khoa học và kế hoạch tài chính rõ ràng.

Khi ngân sách không được kiểm soát, các khoản chi tiêu nhỏ tích tụ theo thời gian sẽ trở thành gánh nặng lớn, khiến mục tiêu dài hạn như mua nhà, giáo dục con cái hay nghỉ hưu càng xa vời. Bài viết này sẽ cung cấp 8 phương pháp quản lý tài chính gia đình hiệu quả, giúp bạn xây dựng nền tảng tài chính vững chắc cho tương lai.

Quản lý tài chính gia đình là gì?

Quản lý tài chính gia đình là quá trình lập kế hoạch, tổ chức, kiểm soát và đánh giá toàn bộ hoạt động tiền tệ trong gia đình nhằm tối ưu hóa sử dụng nguồn lực và đạt được các mục tiêu tài chính đã định. Đây không chỉ đơn thuần là việc ghi chép thu chi, mà là một hệ thống bao gồm lập ngân sách, quản lý dòng tiền, đầu tư và bảo vệ tài sản trước các rủi ro tài chính.

Tầm quan trọng của quản lý tài chính gia đình nằm ở việc tạo ra sự ổn định và an tâm cho các thành viên. Khi tài chính được quản lý tốt, gia đình sẽ giảm thiểu căng thẳng do áp lực tiền bạc, có kế hoạch rõ ràng cho các mục tiêu quan trọng như mua nhà, giáo dục con cái và nghỉ hưu. Theo thống kê, các gia đình có kế hoạch tài chính rõ ràng có tỷ lệ tiết kiệm cao hơn 30% so với nhóm không lập kế hoạch.

Quản lý tài chính cá nhân và gia đình có sự khác biệt đáng kể về độ phức tạp và phạm vi ảnh hưởng. Quản lý tài chính cá nhân tập trung vào nhu cầu và mục tiêu của một người, với các quyết định chi tiêu có thể linh hoạt thay đổi. Ngược lại, quản lý tài chính gia đình cần sự đồng thuận của nhiều thành viên, cân nhắc nhu cầu đa dạng từ trẻ em đến người cao tuổi, và các quyết định ảnh hưởng trực tiếp đến chất lượng sống của toàn bộ gia đình.

Cơ chế hoạt động của quản lý tài chính gia đình dựa trên việc xác định rõ nguồn thu nhập, phân loại các khoản chi tiêu theo mức độ ưu tiên, và thiết lập các quy tắc chi tiêu chung cho các thành viên. Điều này đòi hỏi sự giao tiếp cởi mở về tiền bạc giữa vợ chồng, đồng thời dạy trẻ em về giá trị của tiền và cách quản lý tài chính cá nhân từ sớm. Khi mọi thành viên hiểu rõ kế hoạch tài chính, việc thực thi sẽ hiệu quả hơn nhiều so với việc chỉ một người chịu trách nhiệm kiểm soát.

8 phương pháp quản lý tài chính gia đình hiệu quả

Lập ngân sách chi tiêu hàng tháng

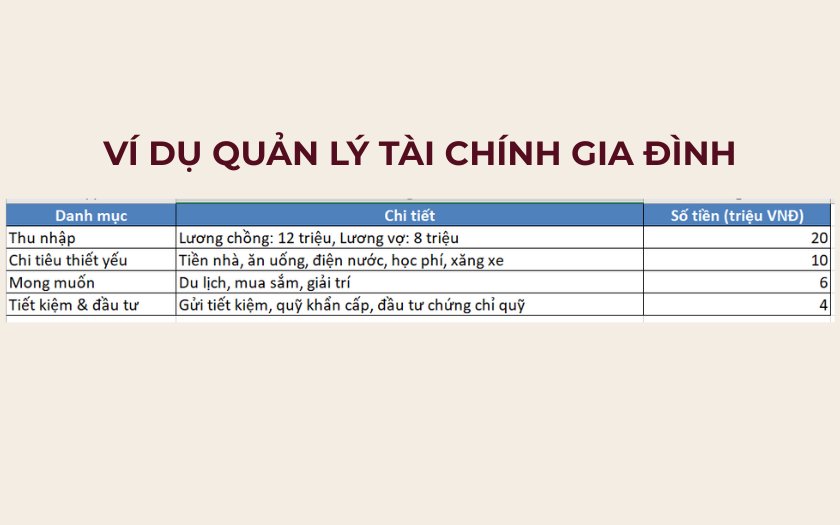

Lập ngân sách chi tiêu hàng tháng là bước nền tảng và quan trọng nhất trong quản lý tài chính gia đình. Nguyên tắc cốt lõi của việc lập ngân sách là đảm bảo tổng chi tiêu không vượt quá tổng thu nhập, đồng thời phân bổ hợp lý cho các nhóm chi phí thiết yếu, mong muốn cá nhân và tiết kiệm. Cơ chế này giúp gia đình kiểm soát dòng tiền, tránh chi tiêu thiếu kiểm soát và tích lũy nguồn lực cho các mục tiêu dài hạn.

Phương pháp phổ biến nhất hiện nay là quy tắc 50/30/20, trong đó 50% thu nhập dành cho nhu cầu thiết yếu như tiền nhà, điện nước, giáo dục và groceries, 30% cho mong muốn cá nhân như ăn uống, giải trí và mua sắm, và 20% cho tiết kiệm và đầu tư. Phân bổ này đảm bảo cân bằng giữa việc đáp ứng nhu cầu hiện tại và xây dựng tài chính tương lai. Tuy nhiên, tỷ lệ này có thể điều chỉnh tùy thuộc vào hoàn cảnh cụ thể của từng gia đình, đặc biệt là những gia đình có con nhỏ hoặc đang trả nợ.

Để lập ngân sách hiệu quả, gia đình cần liệt kê tất cả các nguồn thu nhập, bao gồm lương, thưởng, thu nhập từ đầu tư và các khoản khác. Sau đó, phân loại chi tiêu thành các nhóm: chi phí cố định (tiền nhà, internet), chi phí biến đổi (groceries, xăng xe), và chi tiêu không thường xuyên (sửa chữa nhà cửa, du lịch). Việc phân loại rõ ràng giúp gia đình dễ dàng nhận diện các khoản chi có thể cắt giảm và tối ưu hóa. Theo quan sát của đội ngũ biên tập Chăm con chuẩn, các gia đình áp dụng ngân sách chi tiết thường đạt được mục tiêu tiết kiệm nhanh hơn và ít gặp áp lực tài chính hơn so với nhóm không lập kế hoạch.

Quy trình lập ngân sách cần được thực hiện hàng tháng và xem xét lại vào cuối tháng để đánh giá hiệu quả. Gia đình nên dành 1-2 giờ vào cuối tháng để tổng kết chi tiêu thực tế so với kế hoạch, phân tích các khoản chi vượt ngân sách và điều chỉnh cho tháng tiếp theo. Sự kiểm soát này tạo ra kỷ luật tài chính và giúp gia đình hình thành thói quen chi tiêu có trách nhiệm.

Theo dõi dòng tiền vào - ra

Theo dõi dòng tiền là quá trình ghi chép và phân tích toàn bộ giao dịch tài chính của gia đình nhằm hiểu rõ xu hướng chi tiêu và nhận diện các khoản chi không cần thiết. Cơ chế hoạt động của việc theo dõi dòng tiền dựa trên việc ghi lại từng khoản chi dù nhỏ nhất, phân loại chúng theo các nhóm, và so sánh với ngân sách đã lập để phát hiện sự chênh lệch và điều chỉnh kịp thời.

Có nhiều cách theo dõi dòng tiền từ truyền thống đến hiện đại. Cách thủ công là ghi chép vào sổ tay hoặc bảng tính Excel, trong khi cách hiện đại là sử dụng các ứng dụng quản lý tài chính như Money Lover, MISA HHTK hoặc ví điện tử Momo có tính năng theo dõi chi tiêu. Ưu điểm của ứng dụng là tự động đồng bộ giao dịch từ tài khoản ngân hàng, phân loại chi tiêu thông minh bằng AI và gửi cảnh báo khi vượt ngân sách. Tuy nhiên, cách ghi chép thủ công giúp gia đình có nhận thức sâu hơn về từng khoản chi và hình thành thói quen kiểm soát.

Theo dõi dòng tiền không chỉ là ghi chép số liệu mà còn là phân tích xu hướng để ra quyết định tài chính thông minh. Khi có dữ liệu chi tiêu trong 3-6 tháng, gia đình có thể nhận diện các khoản chi lặp lại có thể tối ưu, so sánh chi tiêu giữa các tháng để hiểu sự biến động, và dự báo chi tiêu cho các tháng tới. Ví dụ, nếu phát hiện chi phí groceries tăng đáng kể trong 3 tháng liên tiếp, gia đình có thể tìm cách nấu ăn tại nhà nhiều hơn, mua sắm thông minh hơn hoặc tận dụng các chương trình khuyến mãi của siêu thị.

Điều kiện quan trọng để theo dõi dòng tiền hiệu quả là sự kiên trì và thường xuyên. Gia đình nên dành 5-10 phút mỗi ngày để ghi chép hoặc kiểm tra ứng dụng, thay vì chờ đến cuối tháng mới tổng hợp. Điều này giúp phát hiện các khoản chi bất thường ngay lập tức và điều chỉnh hành vi chi tiêu trước khi trở thành thói quen xấu. Theo kinh nghiệm từ Chăm con chuẩn, các gia đình duy trì thói quen theo dõi dòng tiền hàng ngày thường đạt được mục tiêu tài chính nhanh hơn 40% so với nhóm chỉ tổng hợp định kỳ.

Thiết lập quỹ tiết kiệm và quỹ khẩn cấp

Quỹ tiết kiệm và quỹ khẩn cấp là hai trụ cột quan trọng trong kế hoạch tài chính gia đình, giúp tạo ra sự an tâm và khả năng ứng phó với các tình huống bất ngờ. Cơ chế hoạt động của quỹ dự phòng dựa trên nguyên tắc tách biệt dòng tiền chi tiêu hàng ngày với các khoản tiền dành riêng cho mục tiêu dài hạn và tình huống khẩn cấp, đảm bảo rằng các khoản này không bị tiêu dùng vào các mục tiêu ngắn hạn.

Quỹ khẩn cấp cần được thiết lập trước tiên, với số tiền tối thiểu đủ để chi trả 3-6 tháng chi phí sinh hoạt thiết yếu của gia đình. Mục đích của quỹ này là bảo vệ gia đình khỏi các tình huống bất ngờ như mất việc, ốm đau, hay sự cố lớn. Cơ chế hoạt động của quỹ khẩn cấp dựa trên tính thanh khoản cao và khả năng tiếp cận nhanh khi cần thiết, do đó nên được gửi vào tài khoản tiết kiệm không kỳ hạn hoặc các khoản gửi linh hoạt có thể rút nhanh mà không mất lãi quá nhiều.

Quỹ tiết kiệm được thiết lập sau khi quỹ khẩn cấp đã đạt mức an toàn, với mục đích tích lũy cho các mục tiêu dài hạn như mua nhà, xe, giáo dục con cái hay nghỉ hưu. Nguyên tắc cốt lõi của quỹ tiết kiệm là tự động hóa quá trình tích lũy bằng cách cài đặt chuyển khoản tự động vào đầu mỗi tháng, trước khi chi tiêu cho các nhu cầu khác. Điều này đảm bảo tiết kiệm được ưu tiên trước và tránh tình trạng hết tiền mới bắt đầu tiết kiệm.

Cách tính toán mức quỹ cần thiết dựa trên chi phí sinh hoạt cơ bản của gia đình bao gồm tiền nhà, điện nước, groceries, giáo dục và các khoản nợ bắt buộc. Gia đình nên tính toán kỹ lưỡng và dự phòng thêm 10-20% cho các chi phí phát sinh. Theo các chuyên gia tài chính, quỹ khẩn cấp nên được giữ ở các công cụ an toàn như tiết kiệm ngân hàng hoặc gửi linh hoạt, trong khi quỹ tiết kiệm có thể được phân bổ vào các kênh đầu tư sinh lời cao hơn như chứng chỉ tiền gửi, trái phiếu hoặc quỹ chỉ số để tối ưu hóa lợi nhuận dài hạn.

Quản lý nợ - vay một cách khoa học

Quản lý nợ là một phần không thể tránh khỏi trong đời sống tài chính gia đình hiện đại, đặc biệt khi vay mua nhà, mua xe hoặc đầu tư giáo dục. Cơ chế quản lý nợ khoa học dựa trên việc phân loại nợ theo mức độ ưu tiên trả nợ, tính toán tổng khả năng vay và đảm bảo tỷ lệ trả nợ hàng tháng không vượt quá 30-40% thu nhập. Nguyên tắc cốt lõi là chỉ vay khi có khả năng trả nợ và sử dụng nợ cho các mục tiêu tạo ra giá trị dài hạn.

Có hai loại nợ chính: nợ tốt và nợ xấu. Nợ tốt là khoản vay được sử dụng để đầu tư vào tài sản tăng giá trị hoặc tạo ra thu nhập như vay mua nhà, vay đầu tư giáo dục hay vay kinh doanh. Ngược lại, nợ xấu là khoản vay cho các mục tiêu tiêu dùng như mua sắm, du lịch hay trang trí cá nhân với lãi suất cao và không tạo ra giá trị. Gia đình cần ưu tiên trả nợ xấu trước, vì lãi suất của chúng thường rất cao và có thể trở thành gánh nặng tài chính lâu dài.

Phương pháp hiệu quả để quản lý nợ là chiến lược "bông tuyết" (snowball) hoặc "tổ tiên" (avalanche). Với phương pháp bông tuyết, gia đình ưu tiên trả hết khoản nợ nhỏ nhất trước để tạo động lực tâm lý, sau đó chuyển sang các khoản nợ lớn hơn. Với phương pháp tổ tiên, gia đình ưu tiên trả khoản nợ có lãi suất cao nhất trước để giảm tổng chi phí lãi, sau đó tiếp tục với các khoản lãi suất thấp hơn. Cách chọn phương pháp phụ thuộc vào tính cách và ưu tiên của từng gia đình.

Điều kiện quan trọng khi vay là phải hiểu rõ các điều khoản vay bao gồm lãi suất, phí phạt trễ hạn, và các chi phí ẩn khác. Gia đình nên so sánh nhiều gói vay từ các ngân hàng và tổ chức tín dụng khác nhau trước khi quyết định. Ngoài ra, cần có kế hoạch trả nợ cụ thể, bao gồm số tiền trả hàng tháng và thời gian hoàn thành. Theo các phân tích từ Chăm con chuẩn, các gia đình có kế hoạch trả nợ rõ ràng thường chịu áp lực tâm lý thấp hơn và hoàn thành trả nợ nhanh hơn so với nhóm vay mà không có chiến lược quản lý.

Xây dựng các mục tiêu tài chính dài hạn

Xây dựng các mục tiêu tài chính dài hạn là quá trình xác định rõ các ưu tiên tài chính của gia đình trong vòng 5-10 năm tới, bao gồm mua nhà, mua xe, giáo dục con cái và nghỉ hưu. Cơ chế hoạt động của việc thiết lập mục tiêu dựa trên nguyên tắc SMART — cụ thể, đo lường được, đạt được, thực tế và có thời hạn — giúp gia đình chuyển các mơ mơ màng thành kế hoạch hành động cụ thể.

Mục tiêu tài chính cần được phân loại theo thời gian: mục tiêu ngắn hạn (dưới 1 năm) như du lịch, mua sắm đồ gia dụng; mục tiêu trung hạn (1-3 năm) như trả nợ vay tiêu dùng, tiết kiệm mua xe; và mục tiêu dài hạn (trên 3 năm) như mua nhà, tiết kiệm giáo dục đại học cho con, và quỹ nghỉ hưu. Việc phân loại giúp gia đình phân bổ nguồn lực phù hợp và chọn kênh đầu tư tương ứng với từng khoảng thời gian.

Cách tính toán số tiền cần tích lũy cho từng mục tiêu dựa trên chi phí ước tính vào thời điểm đạt mục tiêu, trừ đi số tiền đã có sẵn, và chia cho số tháng còn lại để xác định số tiền cần tiết kiệm hàng tháng. Ví dụ, nếu mục tiêu là mua nhà trị giá 2 tỷ đồng trong 5 năm và gia đình đã có 500 triệu đồng, thì cần tiết kiệm thêm 1,5 tỷ đồng, tương đương 25 triệu đồng mỗi tháng. Tính toán này giúp gia đình có con số cụ thể để làm việc và điều chỉnh mục tiêu nếu số tiền tiết kiệm hàng tháng không khả thi.

Nguyên tắc quan trọng khi thiết lập mục tiêu là ưu tiên các mục tiêu thiết yếu như nhà ở và giáo dục trước các mục tiêu mong muốn như du lịch hay mua sắm xa xỉ. Gia đình nên dành tối thiểu 10-20% thu nhập hàng tháng cho các mục tiêu dài hạn, và tăng tỷ lệ này khi thu nhập tăng hoặc khi đã hoàn thành các mục tiêu ngắn hạn. Theo các chuyên gia, việc có mục tiêu tài chính rõ ràng giúp gia đình tăng khả năng đạt được các ưu tiên quan trọng lên 70% so với nhóm không lập kế hoạch.

Lựa chọn công cụ và app hỗ trợ

Các công cụ và ứng dụng quản lý tài chính hiện đại đóng vai trò quan trọng trong việc tự động hóa và tối ưu hóa quy trình quản lý tài chính gia đình. Cơ chế hoạt động của các công cụ này dựa trên công nghệ AI và máy học để tự động phân loại giao dịch, dự báo chi tiêu và cung cấp các cảnh báo tài chính thông minh, giúp gia đình tiết kiệm thời gian và tăng độ chính xác trong quản lý.

Có nhiều loại công cụ từ đơn giản đến phức tạp tùy theo nhu cầu của từng gia đình. Bảng tính Excel hoặc Google Sheets là lựa chọn phổ biến với tính linh hoạt cao và miễn phí, phù hợp cho gia đình muốn tùy chỉnh theo nhu cầu riêng. Các ứng dụng di động như Money Lover, MISA HHTK hoặc FAMS cung cấp giao diện thân thiện, tự động đồng bộ giao dịch từ tài khoản ngân hàng và có tính năng báo cáo chi tiết. Các công cụ chuyên nghiệp hơn như ví điện tử Momo hoặc ZaloPay tích hợp tính năng quản lý tài chính và thanh toán tiện ích trong cùng một nền tảng.

Lựa chọn công cụ phù hợp phụ thuộc vào độ phức tạp của nhu cầu tài chính gia đình và trình độ công nghệ. Gia đình trẻ hoặc có nhiều giao dịch online thường chọn ứng dụng di động vì sự tiện lợi và tự động hóa. Ngược lại, gia đình có nhu cầu phân tích chuyên sâu hoặc có kế hoạch tài chính phức tạp có thể ưu tiên bảng tính hoặc phần mềm chuyên dụng. Điều kiện quan trọng là công cụ phải dễ sử dụng, có tính năng đồng bộ đa thiết bị và bảo mật thông tin tài chính tốt.

Nguyên tắc sử dụng công cụ hiệu quả là không phụ thuộc hoàn toàn vào tính năng tự động mà vẫn cần kiểm tra và điều chỉnh thủ công định kỳ. Các thuật toán phân loại giao dịch có thể sai, đặc biệt với các khoản chi tiêu không thường xuyên, do đó gia đình cần dành thời gian để kiểm tra lại danh mục phân loại hàng tháng. Ngoài ra, nên chọn công cụ có tính năng xuất báo cáo để dễ dàng phân tích xu hướng chi tiêu và chia sẻ dữ liệu giữa các thành viên trong gia đình.

Dạy con kỹ năng tài chính hiệu quả

Dạy con kỹ năng tài chính từ sớm là một phần quan trọng của kế hoạch tài chính gia đình, giúp trẻ em hình thành tư duy quản lý tiền đúng đắn và trở thành người tiêu dùng có trách nhiệm trong tương lai. Cơ chế hoạt động của giáo dục tài chính dựa trên việc tạo ra các tình huống thực tế để trẻ trải nghiệm với tiền, từ đó học được cách kiếm tiền, quản lý chi tiêu và hiểu giá trị của tiết kiệm và đầu tư.

Nền tảng giáo dục tài chính nên bắt đầu từ độ tuổi tiểu học với các khái niệm đơn giản như nhận biết tiền, tính giá trị của hàng hóa và cách so sánh giá. Trẻ có thể được giao nhiệm vụ nhỏ như mua groceries để học cách tính tiền và nhận lại tiền thừa, hoặc nhận tiền tiêu vặt hàng tuần để học cách lập kế hoạch chi tiêu. Khi lớn hơn, trẻ có thể được giao trách nhiệm quản lý khoản tiền lớn hơn như tiền mua sách vở, trang phục học tập để thực hành kỹ năng quản lý ngân sách thực tế.

Phương pháp hiệu quả là cho trẻ tham gia vào các quyết định tài chính gia đình ở mức độ phù hợp với tuổi tác. Ví dụ, khi đi siêu thị, phụ huynh có thể cho trẻ so sánh giá giữa các sản phẩm, tính toán tổng chi của giỏ hàng hoặc tìm các sản phẩm đang giảm giá. Khi gia đình lập kế hoạch tiết kiệm cho một mục tiêu như du lịch, nên cho trẻ tham gia vào quá trình tính toán số tiền cần tiết kiệm và theo dõi tiến độ. Việc tham gia thực tế giúp trẻ hiểu rõ hơn về giá trị của tiền và nỗ lực cần thiết để đạt được mục tiêu tài chính.

Nguyên tắc quan trọng trong giáo dục tài chính là cho trẻ trải nghiệm cả thành công và thất bại trong quản lý tiền. Nếu trẻ tiêu hết tiền tiêu vặt trước khi hết tuần, thay vì cấp thêm tiền, phụ huynh nên để trẻ trải nghiệm hậu quả của việc chi tiêu thiếu kiểm soát và học cách lập kế hoạch tốt hơn cho tuần tiếp theo. Theo quan điểm của Chăm con chuẩn, trẻ em được giáo dục tài chính từ sớm thường có kỹ năng quản lý tiền tốt hơn và ít gặp áp lực tài chính khi trưởng thành.

Đánh giá và điều chỉnh định kỳ

Đánh giá và điều chỉnh định kỳ là bước cuối cùng nhưng không kém phần quan trọng trong quy trình quản lý tài chính gia đình, giúp đảm bảo kế hoạch vẫn phù hợp với tình hình thực tế và đạt được mục tiêu đề ra. Cơ chế hoạt động của việc đánh giá dựa trên việc so sánh kết quả thực tế với kế hoạch, phân tích nguyên nhân sự chênh lệch và điều chỉnh chiến lược tài chính khi cần thiết.

Quy trình đánh giá nên được thực hiện theo nhiều mức độ tần suất: hàng ngày kiểm tra chi tiêu, hàng tuần tổng kết ngân sách, hàng tháng đánh giá tổng thể và hàng năm xem xét lại toàn bộ kế hoạch tài chính. Tần suất đánh giá giúp gia đình phát hiện sớm các vấn đề tài chính và điều chỉnh kịp thời trước khi chúng trở thành khủng hoảng. Các chỉ số quan trọng cần theo dõi bao gồm tỷ lệ tiết kiệm so với thu nhập, mức nợ, tốc độ tích lũy quỹ khẩn cấp và tiến độ đạt được các mục tiêu dài hạn.

Nguyên tắc điều chỉnh dựa trên sự thay đổi của hoàn cảnh gia đình như thay đổi thu nhập, sinh thêm con, hay thay đổi mục tiêu tài chính. Khi thu nhập tăng, gia đình nên cân nhắc tăng tỷ lệ tiết kiệm thay vì tăng chi tiêu, giúp tối ưu hóa tài chính dài hạn. Khi có thêm thành viên mới, ngân sách cần được điều chỉnh lại để phân bổ thêm chi phí cho nhu cầu của thành viên mới. Các mục tiêu tài chính cũng nên được xem xét lại hàng năm để đảm bảo chúng vẫn phù hợp với ưu tiên và khả năng của gia đình.

Điều kiện quan trọng để đánh giá hiệu quả là sự trung thực và minh bạch trong việc báo cáo chi tiêu. Các thành viên cần chia sẻ đầy đủ thông tin về khoản chi của mình, không giấu giếm các khoản chi tiêu lớn hoặc mua sắm impulsive. Sự cởi mở giúp gia đình nhận diện chính xác tình hình tài chính và đưa ra quyết định điều chỉnh phù hợp. Theo kinh nghiệm từ Chăm con chuẩn, các gia đình duy trì thói quen đánh giá định kỳ thường đạt được mục tiêu tài chính nhanh hơn và ít gặp xung đột về tiền bạc hơn so với nhóm không thường xuyên xem xét kế hoạch.

Mẫu bảng ngân sách và quy trình thực hiện

Mẫu bảng ngân sách là công cụ trực quan giúp gia đình tổ chức chi tiêu theo các nhóm và theo dõi hiệu quả quản lý tài chính. Cơ chế hoạt động của bảng ngân sách dựa trên việc phân chia thu nhập vào các nhóm chi tiêu khác nhau theo tỷ lệ đã định, cho phép gia đình so sánh kế hoạch với thực tế và điều chỉnh kịp thời.

Mẫu bảng ngân sách cơ bản bao gồm các cột: danh mục chi tiêu, ngân sách kế hoạch, chi tiêu thực tế, chênh lệch và ghi chú. Các danh mục chi tiêu chính bao gồm: thu nhập (lương, thưởng, thu nhập khác), chi phí cố định (tiền nhà, internet, điện nước), chi phí biến đổi (groceries, xăng xe, eating out), chi tiêu không thường xuyên (sửa chữa, y tế, du lịch), và tiết kiệm/đầu tư. Mỗi danh mục cần được chi tiết hóa thành các khoản cụ thể để dễ dàng theo dõi.

Gia đình có thể tải mẫu Excel hoặc Google Sheets có sẵn từ các nguồn tài chính uy tín hoặc tự tạo bảng theo nhu cầu riêng. Ưu điểm của việc tự tạo là có thể tùy chỉnh theo hoàn cảnh cụ thể của gia đình như số lượng thành viên, thu nhập và mục tiêu tài chính. Các mẫu sẵn có thường có tính năng tự động tính tổng và vẽ biểu đồ, giúp gia đình trực quan hóa xu hướng chi tiêu và phân bổ ngân sách.

Quy trình sử dụng mẫu hiệu quả bao gồm bước lập kế hoạch vào đầu tháng, cập nhật chi tiêu hàng ngày hoặc hàng tuần, và tổng kết vào cuối tháng để đánh giá. Gia đình nên dành thời gian để điền đầy đủ thông tin, không bỏ sót khoản chi dù nhỏ nhất. Ngay khi phát hiện một danh mục vượt ngân sách, cần phân tích nguyên nhân và điều chỉnh cách chi tiêu cho các tháng tiếp theo. Sự kiên trì trong việc cập nhật dữ liệu là yếu tố quyết định hiệu quả của bảng ngân sách.

Nguyên tắc quan trọng khi sử dụng bảng ngân sách là linh hoạt điều chỉnh kế hoạch dựa trên thực tế. Nếu một danh mục luôn vượt ngân sách trong nhiều tháng liên tiếp, có thể mức kế hoạch đã được đặt quá thấp hoặc cần tìm cách tối ưu hóa chi tiêu. Ngược lại, nếu một danh mục luôn dư ngân sách, có thể phân bổ số tiền dư này cho các mục tiêu khác như tiết kiệm hay đầu tư. Việc điều chỉnh định kỳ giúp bảng ngân sách luôn phù hợp với tình hình thực tế của gia đình.

Đầu tư cơ bản cho gia đình

Đầu tư là bước tiếp theo sau khi gia đình đã xây dựng được nền tảng tài chính vững chắc với quỹ khẩn cấp và thói quen tiết kiệm đều đặn. Cơ chế hoạt động của đầu tư dựa trên việc sử dụng tiền nhàn rỗi để tạo ra thu nhập thụ động, giúp tài sản gia đình tăng trưởng theo thời gian và đạt được các mục tiêu tài chính dài hạn nhanh hơn.

Quỹ trái phiếu/lãi suất ngân hàng

Trái phiếu và tiết kiệm ngân hàng là các kênh đầu tư an toàn và phù hợp cho gia đình muốn bảo toàn vốn trong khi nhận lãi suất ổn định. Cơ chế hoạt động của trái phiếu dựa trên việc cho vay tiền cho chính phủ hoặc doanh nghiệp và nhận lại lãi định kỳ trong suốt kỳ hạn, sau đó hoàn lại vốn khi đáo hạn. Tiết kiệm ngân hàng hoạt động theo nguyên tắc tương tự với lãi suất thường thấp hơn trái phiếu nhưng thanh khoản cao hơn.

Ưu điểm của các kênh này là rủi ro thấp, lãi suất được đảm bảo và thanh khoản tương đối tốt. Trái phiếu chính phủ gần như không có rủi ro vỡ nợ, trong khi trái phiếu doanh nghiệp có rủi ro cao hơn nhưng lãi suất cũng cao hơn. Tiết kiệm ngân hàng có nhiều kỳ hạn từ không kỳ hạn đến 12 tháng, cho phép gia đình lựa chọn tùy theo nhu cầu thanh khoản. Điều kiện quan trọng khi đầu tư trái phiếu là cần phân loại rủi ro của nhà phát hành, ưu tiên trái phiếu chính phủ hoặc doanh nghiệp có uy tín.

Gia đình có thể bắt đầu đầu tư vào các kênh này với số tiền nhỏ, từ vài triệu đồng cho tiết kiệm ngân hàng đến vài chục triệu cho trái phiếu. Phân bổ khuyến nghị là 20-40% danh mục đầu tư vào các công cụ an toàn này, tùy thuộc vào khả năng chịu rủi ro và thời gian đầu tư. Khi gia đình có nhiều kinh nghiệm hơn và tình hình tài chính ổn định hơn, có thể giảm tỷ lệ phân bổ để chuyển sang các kênh có tiềm năng sinh lời cao hơn.

Nguyên tắc quan trọng khi đầu tư vào trái phiếu và tiết kiệm là đa dạng hóa kỳ hạn để tối ưu hóa lãi suất và thanh khoản. Thay vì đầu tư tất cả tiền vào một kỳ hạn dài, gia đình nên phân bổ vào các kỳ hạn khác nhau từ 3-12 tháng để có thể tận dụng khi lãi suất tăng hoặc cần tiền gấp. Ngoài ra, nên so sánh lãi suất giữa các ngân hàng và các loại trái phiếu khác nhau để chọn lựa tối ưu, vì chênh lệch lãi suất có thể đáng kể trong dài hạn.

Quỹ chỉ số (ETF), chứng chỉ tiền gửi, vàng

Quỹ chỉ số, chứng chỉ tiền gửi và vàng là các kênh đầu tư phổ biến cho gia đình muốn đa dạng hóa danh mục và tối ưu hóa lợi nhuận dài hạn. Cơ chế hoạt động của quỹ chỉ số ETF dựa trên việc đầu tư vào rổ cổ phiếu đại diện cho một chỉ số thị trường như VN-Index, giúp nhà đầu tư thu được lợi nhuận tương đương với sự tăng trưởng của toàn bộ thị trường mà không cần chọn lọc cổ phiếu riêng lẻ.

Chứng chỉ tiền gửi là sản phẩm đầu tư của các ngân hàng với lãi suất cao hơn tiết kiệm thông thường nhưng có điều kiện về số tiền tối thiểu và kỳ hạn. Cơ chế hoạt động tương tự như tiết kiệm nhưng thường có tính năng thêm như nhận lãi định kỳ hoặc chuyển nhượng trước hạn. Vàng là kênh đầu tư truyền thống tại Việt Nam, được xem là tài sản trú ẩn khi kinh tế bất ổn và là công cụ bảo vệ giá trị trước lạm phát.

Ưu điểm của quỹ chỉ số là đa dạng hóa rủi ro tự động, không cần kiến thức chuyên sâu về phân tích cổ phiếu, và chi phí quản lý thấp so với quỹ tương hỗ. Chứng chỉ tiền gửi có lãi suất cao hơn tiết kiệm thông thường, phù hợp cho gia đình có số tiền nhàn rỗi lớn trong thời gian cố định. Vàng có khả năng bảo vệ giá trị tốt trong dài hạn và có thể mua bán dễ dàng tại các cửa hàng vàng hoặc qua các sàn giao dịch.

Điều kiện quan trọng khi đầu tư vào các kênh này là hiểu rõ rủi ro và lợi ích của từng loại. Quỹ chỉ số có rủi ro ngắn hạn theo thị trường nhưng tiềm năng sinh lời dài hạn tốt. Chứng chỉ tiền gửi rủi ro thấp nhưng thanh khoản hạn chế, không thể rút trước kỳ hạn mà không mất lãi. Vàng có tính biến động cao và không tạo ra thu nhập thụ động, nhưng có giá trị trú ẩn tốt trong khủng hoảng kinh tế.

Nguyên tắc đầu tư hiệu quả là đa dạng hóa danh mục, không tập trung quá nhiều vào một kênh duy nhất. Gia đình nên phân bổ tiền đầu tư theo tỷ lệ rủi ro phù hợp với độ tuổi và mục tiêu tài chính. Ví dụ, gia đình trẻ có thể phân bổ nhiều hơn vào quỹ chỉ số để tối ưu hóa lợi nhuận dài hạn, trong khi gia đình lớn tuổi hoặc gần nghỉ hưu nên ưu tiên các kênh an toàn hơn như trái phiếu và chứng chỉ tiền gửi. Việc đa dạng hóa giúp giảm rủi ro tổng thể của danh mục và tối ưu hóa lợi nhuận theo thời gian.

Câu hỏi thường gặp

Thời gian nào trong ngày là tốt nhất để lập kế hoạch ngân sách hàng tháng?

Thời gian lý tưởng nhất là vào cuối tháng hoặc đầu tháng mới, khi bạn đã có dữ liệu chi tiêu của tháng trước để tham khảo. Nên dành khoảng 1-2 giờ vào ngày cuối tuần khi không có áp lực công việc, cùng với vợ chồng ngồi lại để lập kế hoạch cho tháng tới. Điều này giúp cả hai cùng thống nhất về các mục tiêu và trách nhiệm chi tiêu.

Số tiền quỹ khẩn cấp bao nhiêu là đủ cho gia đình Việt Nam?

Quỹ khẩn cấp nên đủ để chi trả 3-6 tháng chi phí sinh hoạt thiết yếu của gia đình. Với gia đình có thu nhập ổn định và nghề nghiệp bảo hiểm, 3 tháng là đủ. Ngược lại, gia đình có thu nhập biến động cao hoặc nghề nghiệp rủi ro nên nhắm tới mức 6 tháng. Chi phí sinh hoạt thiết yếu bao gồm tiền nhà, điện nước, groceries, giáo dục và các khoản nợ bắt buộc.

Có nên đầu tư vào chứng khoán khi chưa có quỹ khẩn cấp đầy đủ?

Tuyệt đối không nên. Trước khi đầu tư vào các kênh có rủi ro như chứng khoán, gia đình cần xây dựng đủ quỹ khẩn cấp vì đây là sự bảo vệ cơ bản. Nếu đầu tư khi chưa có quỹ khẩn cấp, khi gặp rủi ro như mất việc hay ốm đau, gia đình sẽ buộc phải bán tài sản đầu tư vào thời điểm không thuận lợi, gây thiệt hại lớn. Quỹ khẩn cấp phải được ưu tiên trước bất kỳ hình thức đầu tư nào khác.

Làm thế nào để dạy con quản lý tiền khi mình cũng không giỏi tài chính?

Bạn không cần là chuyên gia tài chính để dạy con những bài học cơ bản về tiền. Bắt đầu từ những việc đơn giản như cho con tham gia vào việc so sánh giá khi đi siêu thị, nhận tiền tiêu vặt hàng tuần và tự quyết định cách sử dụng, hoặc cùng con lập kế hoạch tiết kiệm cho một món đồ mơ ước. Chính việc cùng học và thực hành sẽ giúp cả bạn và con cải thiện kỹ năng tài chính.

Tỷ lệ tiết kiệm bao nhiêu là hợp lý cho gia đình Việt Nam?

Theo các chuyên gia tài chính, tỷ lệ tiết kiệm 10-20% thu nhập hàng tháng là mức tối thiểu để đảm bảo an toàn tài chính. Tuy nhiên, tỷ lệ lý tưởng là 20-30% nếu gia đình muốn tích lũy nhanh cho các mục tiêu lớn như mua nhà hay nghỉ hưu. Gia đình có thể bắt đầu với mức 10% và tăng dần lên khi thu nhập tăng hoặc khi đã tối ưu hóa các khoản chi tiêu. Nguyên tắc quan trọng là tiết kiệm ngay khi nhận thu nhập, không tiết kiệm những gì còn lại sau khi chi tiêu.

Khám phá

Quản lý chi tiêu gia đình: Kế hoạch tài chính thông minh

8 nguyên tắc quản lý tài chính gia đình cho hôn nhân bền vững

Cách lập bảng chi tiêu gia đình chi tiết và hiệu quả

9 thói quen tài chính giúp phụ nữ độc lập hơn trong 2026

Bí quyết tài chính thông minh cho thế hệ trẻ trong kỷ nguyên số

Bình luận (0)

Blog

8 phương pháp quản lý tài chính gia đình hiệu quả giúp bạn lập ngân sách, tiết kiệm thông minh và xây dựng quỹ khẩn cấp cho tương lai vững chắc.

Hoàng Thị Hân

- Tài chính thông minh

Bài viết liên quan

10 cách tiết kiệm tiền cho gia đình hiệu quả, dễ áp dụng

10 cách tiết kiệm tiền cho gia đình dễ áp dụng, từ lập ngân sách, kiểm soát mua sắm đến tăng thu nhập và rà soát chi tiêu mỗi tháng.

Kỹ năng lập kế hoạch tài chính gia đình hiệu quả

Hướng dẫn quy trình lập kế hoạch tài chính gia đình toàn diện: từ thu chi, tiết kiệm, đầu tư đến quản lý rủi ro giúp gia đình đạt tự do tài chính

Lợi ích tinh thần khi học cách tiết kiệm chi tiêu hàng ngày

Tiết kiệm chi tiêu không chỉ giúp cải thiện tài chính mà còn mang lại nhiều lợi ích tinh thần như giảm căng thẳng, tự do tài chính và tăng sự tự tin.

Quản lý tài chính gia đình 8 cách tối ưu

8 phương pháp quản lý tài chính gia đình hiệu quả giúp bạn lập ngân sách, tiết kiệm thông minh và xây dựng quỹ khẩn cấp cho tương lai vững chắc.

Cách lập quỹ dự phòng gia đình: công thức và sai lầm cần tránh

Hướng dẫn lập quỹ dự phòng gia đình theo công thức thực tế, cách phân bổ an toàn và những sai lầm dễ làm quỹ mất tác dụng.

Quản lý chi tiêu gia đình: Kế hoạch tài chính thông minh

Bí quyết quản lý chi tiêu gia đình hiệu quả giúp tối ưu hóa ngân sách, tiết kiệm thông minh và đạt mục tiêu tài chính lâu dài.

Techcombank Rewards là gì? Cách tích và đổi U-point

Tìm hiểu Techcombank Rewards là gì, U-point dùng ra sao và cách tích, đổi điểm hiệu quả qua thẻ, QR, hóa đơn, voucher trên Techcombank Mobile.

Quản lý chi tiêu cá nhân theo quy tắc 6 chiếc lọ hiệu quả

Tìm hiểu quy tắc 6 chiếc lọ để quản lý chi tiêu cá nhân khoa học, cân bằng giữa chi tiêu, tiết kiệm, đầu tư và phát triển tài chính bền vững.