Quỹ gia đình là gì? Cách dùng hiệu quả cho nhà có con nhỏ

Quỹ gia đình là gì? Cách dùng hiệu quả cho nhà có con nhỏ

Với những gia đình có con nhỏ, tiền không chỉ “đi” theo hóa đơn lớn như học phí hay tiền nhà. Nó còn rò rỉ qua những khoản lặt vặt nhưng lặp lại liên tục như sữa, bỉm, thuốc, lớp kỹ năng, quà sinh nhật bạn nhỏ và những lần phát sinh y tế bất ngờ. Khi mọi chi tiêu chung trộn vào một tài khoản, cảm giác thiếu tiền thường đến rất sớm, dù thu nhập của cả nhà không hẳn là thấp.

Quỹ gia đình là cách để gom tiền theo mục tiêu thay vì để tất cả lẫn vào một dòng chảy duy nhất. Làm đúng, quỹ này giúp gia đình nhìn rõ mình đang giữ bao nhiêu cho sinh hoạt, bao nhiêu cho con, bao nhiêu cho dự phòng. Làm sai, nó chỉ là một cái tên mới cho việc để tiền nằm yên mà không có quy tắc.

Quỹ gia đình là gì?

Quỹ gia đình là một phần tiền được cả nhà thống nhất dành riêng cho những nhu cầu chung, thay vì để mỗi người chi tiêu theo cảm tính rồi mới ngồi lại “chốt sổ” cuối tháng. Điểm khác biệt nằm ở chỗ quỹ này có mục đích rõ ràng, có người theo dõi và có nguyên tắc sử dụng. Trong thực tế, nhiều gia đình trẻ ở thành phố lớn bắt đầu bằng khoản rất nhỏ, nhưng chính việc tách quỹ ra khỏi chi tiêu cá nhân mới tạo được kỷ luật tài chính bền hơn.

Cơ chế của quỹ gia đình khá đơn giản nhưng hiệu quả. Khi tiền được đặt vào một “ngăn” riêng, não bộ sẽ bớt cảm giác tiền đang còn dư để tiêu linh tinh. Mỗi khoản chi phải đi qua một câu hỏi rõ ràng hơn: khoản này thuộc nhu cầu của cả nhà, của con hay của cá nhân. Chính quá trình phân loại này giúp giảm thất thoát tiền mặt do quyết định vội, đồng thời làm nổi bật các khoản cố định mà trước đây gia đình thường xem nhẹ, như tiền khám định kỳ, học phí theo kỳ hoặc đồ dùng trẻ em thay mới theo giai đoạn phát triển.

Theo quan điểm của Chăm con chuẩn, quỹ gia đình hữu ích nhất khi nó được xem là một cơ chế kỷ luật, không phải một chiếc ví chung để mọi người rút tùy ý. Nhà có con nhỏ thường có nhiều khoản phát sinh không đều. Có tháng rất nhẹ, có tháng lại dồn vào một lúc vì ốm sốt, nhập học, mua sắm đầu năm hoặc thay đổi lịch sinh hoạt của bé. Nếu không có quỹ riêng, những biến động này dễ đẩy cả gia đình vào tâm lý “tháng nào cũng thiếu”. Nhưng nếu có quỹ, gia đình sẽ thấy rõ mình đang thiếu vì thu nhập thật sự chưa đủ, hay chỉ vì cách chia tiền chưa hợp lý.

Quỹ gia đình cũng không phải lựa chọn phù hợp cho mọi nhà nếu chưa có sự thống nhất. Khi hai vợ chồng chưa cùng cách nhìn về mức chi tối thiểu, hoặc còn lẫn giữa tiền chung và tiền cá nhân, quỹ rất dễ biến thành điểm xung đột mới. Vì vậy, trước khi nghĩ đến công cụ, nên chốt được nguyên tắc: quỹ dùng cho việc gì, ai được quyền quyết, khoản nào được ưu tiên, và khoản nào phải xin ý kiến cả hai.

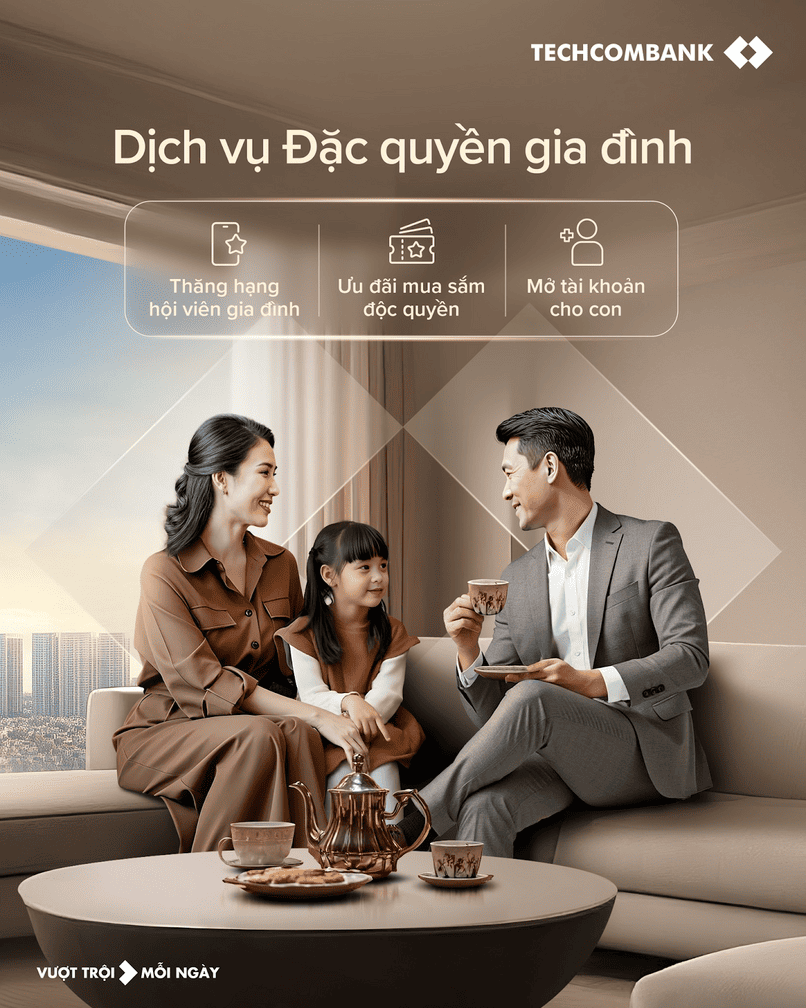

Đặc quyền dành riêng cho nhóm gia đình

Nếu quỹ gia đình được thiết kế tốt, giá trị lớn nhất không chỉ nằm ở số tiền góp vào mà nằm ở cách các thành viên dùng chung một bộ quy tắc. Trong các mô hình ngân hàng số hiện nay, nhóm gia đình thường đi kèm những đặc quyền như nâng mức ưu tiên, tích lũy điểm hoặc hỗ trợ mở thêm sản phẩm cho con. Bản chất của các đặc quyền này là làm cho tiền trong nhà vận hành mạch lạc hơn, thay vì để mỗi người tự xử lý một kiểu.

Thăng hạng hội viên, gia đình hưởng ưu tiên

Thăng hạng hội viên thường có ý nghĩa khi cả nhà cùng đi theo một hệ thống tài chính thống nhất. Khi trưởng nhóm và các thành viên cùng đáp ứng điều kiện tham gia, gia đình có thể được hưởng mức ưu tiên cao hơn trong một số dịch vụ hoặc trải nghiệm. Điều này nghe giống một tiện ích phụ, nhưng thực tế lại giúp tiết kiệm khá nhiều thời gian, nhất là với những nhà có con nhỏ vốn đã phải xoay vòng giữa công việc, chăm con và các thủ tục hành chính.

Cơ chế ở đây là “gom sức mạnh” của nhóm thay vì tách rời từng cá nhân. Một người đứng riêng thường khó tạo ra đủ mức duy trì hay đủ tần suất sử dụng để bước vào nhóm ưu tiên. Nhưng khi cả nhà cùng tham gia, hành vi tài chính trở nên đều hơn và có tính tích lũy. Đây là điểm nhiều gia đình bỏ qua, vì họ nghĩ ưu tiên chỉ dành cho người có số dư lớn. Thực ra, với các sản phẩm gia đình, điều quan trọng hơn là sự liên kết giữa các thành viên.

Tích điểm, đổi thưởng và nhận ưu đãi

Với các gia đình trẻ, điểm thưởng hay ưu đãi từ đối tác chỉ thật sự có giá trị nếu chúng gắn với nhu cầu thực. Ví dụ, gia đình có con nhỏ thường ưu tiên các khoản liên quan đến ăn uống, mua sắm cho bé, giáo dục sớm hoặc dịch vụ tiện ích quanh nhà. Khi quỹ gia đình đi cùng cơ chế tích điểm, những khoản chi vốn đã phải thực hiện sẽ có thêm lợi ích phụ, thay vì tạo cảm giác “chi rồi là hết”.

Điểm cần lưu ý là phần thưởng chỉ nên là hệ quả, không phải mục tiêu chính. Nếu cả nhà chỉ chạy theo khuyến mãi mà quên mất nhu cầu thật, quỹ gia đình sẽ lệch khỏi mục đích ban đầu. Chăm con chuẩn thường nhìn các ưu đãi theo cách này: ưu đãi tốt là ưu đãi giảm được chi phí cho nhu cầu đã có, chứ không khuyến khích mua thêm thứ không cần.

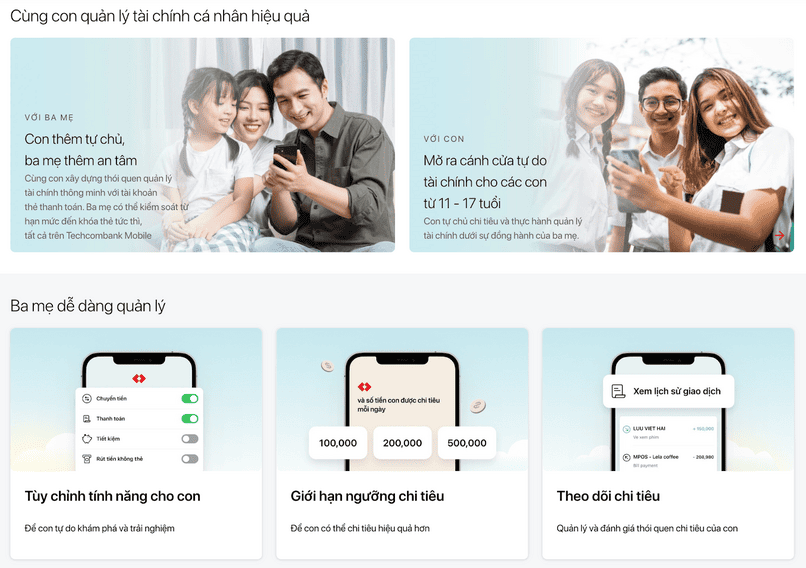

Dễ dàng mở tài khoản cho con

Một lợi ích khác của nhóm gia đình là tạo điều kiện cho con làm quen với tư duy tài chính từ sớm. Khi trẻ lớn dần, việc có một tài khoản hoặc một cơ chế quản lý riêng giúp con hiểu rằng tiền không phải là thứ tự nhiên có sẵn. Nó đến từ kế hoạch, từ giới hạn và từ thói quen chia mục đích rõ ràng.

Cơ chế giáo dục ở đây rất quan trọng. Trẻ nhỏ học tài chính không phải bằng những bài giảng dài, mà bằng việc nhìn thấy cha mẹ phân tách tiền cho ăn uống, học tập, tiết kiệm và dự phòng. Nếu mọi khoản đều trộn lẫn, con sẽ khó hiểu vì sao có lúc được mua thêm sách, nhưng có lúc lại phải chờ. Khi có khung quỹ rõ ràng, gia đình dễ giải thích hơn rằng một khoản chi được ưu tiên vì đó là nhu cầu thật, còn một khoản khác có thể trì hoãn để giữ an toàn tài chính cho cả nhà.

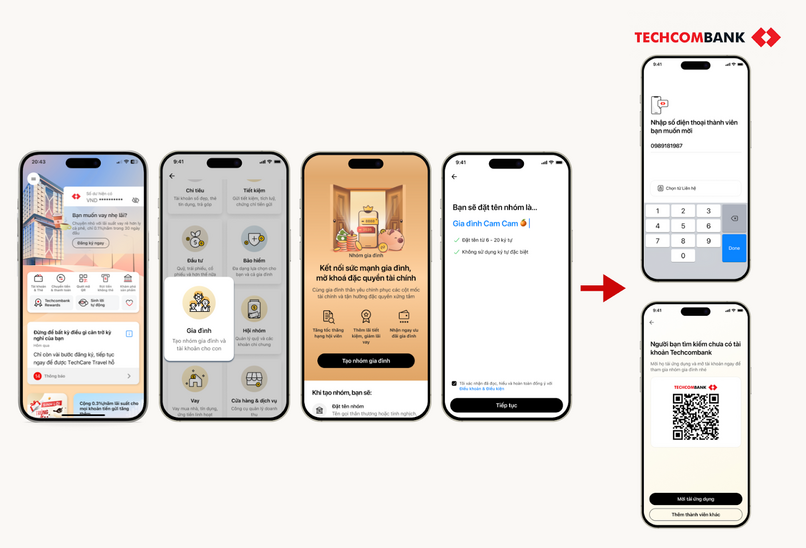

Cách lập nhóm gia đình trên Techcombank Mobile

Nếu gia đình muốn áp dụng mô hình quỹ chung trên ứng dụng ngân hàng số, bước đầu tiên không phải là bấm tạo ngay, mà là xác định ai sẽ là người giữ vai trò trung tâm. Thường đó là người quản lý chi tiêu tốt hơn, có thói quen theo dõi số dư và ít quên các kỳ thanh toán. Trên Techcombank Mobile, nhóm gia đình được thiết kế để các thành viên kết nối với nhau, nên việc đầu tiên là đảm bảo mọi người đều đồng ý về mục đích sử dụng trước khi mở nhóm.

Quy trình phổ biến thường đi theo ba bước: chọn chức năng lập nhóm gia đình, mời các thành viên phù hợp và xác nhận vai trò từng người. Với mô hình này, gia đình không nên mời quá nhiều người chỉ vì “đủ họ hàng”. Nhà có con nhỏ thường chỉ cần những người thực sự liên quan đến dòng tiền chung, chẳng hạn vợ chồng, ông bà hỗ trợ chi tiêu hoặc người đang trực tiếp quản lý một phần ngân sách cho bé. Khi càng nhiều người tham gia, việc thống nhất càng khó và nguy cơ nhầm lẫn càng tăng.

Cơ chế vận hành của nhóm gia đình dựa trên việc tập trung quyền điều phối vào một đầu mối. Điều này giảm tình trạng hai người cùng thanh toán một khoản, hoặc một khoản chi bị ghi nhận nhiều lần ở nhiều nơi khác nhau. Nó cũng giúp gia đình kiểm soát tốt hơn những chi phí theo chu kỳ như học phí, tiền học thêm, viện phí hoặc mua đồ theo mùa. Nếu không có đầu mối, tiền sẽ bị phân tán và mỗi người nghĩ rằng mình đã “đóng góp rồi”, trong khi thực tế cả nhà vẫn chưa nhìn được bức tranh chung.

Khi lập nhóm, điều đáng chú ý nhất không phải là thao tác kỹ thuật mà là quy tắc trước khi dùng. Hãy xác định rõ khoản nào là quỹ sinh hoạt, khoản nào là quỹ cho con, khoản nào là dự phòng khẩn cấp. Nếu có thể, nên đặt lịch rà soát theo tháng để tránh tình trạng nhóm tồn tại nhưng không ai thật sự theo dõi. Một nhóm gia đình chỉ có ích khi nó tạo ra thói quen tài chính ổn định, chứ không phải khi nó chỉ nằm trên màn hình điện thoại.

Cách dùng quỹ gia đình hiệu quả cho nhà có con nhỏ

Nhà có con nhỏ nên chia quỹ gia đình thành ít nhất ba lớp. Lớp thứ nhất là chi tiêu vận hành, gồm ăn uống, điện nước, đi lại và những khoản lặp lại hàng tháng. Lớp thứ hai là quỹ dành cho con, gồm sữa, bỉm, y tế, học phí, lớp kỹ năng hoặc chi phí phát sinh theo giai đoạn. Lớp thứ ba là quỹ dự phòng, dùng cho các tình huống không đoán trước như ốm đau, sửa đồ dùng hay một tháng có biến động thu nhập. Tách ba lớp này ra giúp gia đình nhìn rõ tiền đang ở đâu và đang làm nhiệm vụ gì.

Cơ chế hiệu quả nhất của quỹ gia đình không nằm ở việc góp thật nhiều, mà ở việc đặt quy tắc dòng tiền. Ngay khi lương về, tiền nên được chuyển theo thứ tự ưu tiên thay vì chờ cuối tháng còn dư mới để dành. Nếu để theo kiểu “còn bao nhiêu tính sau”, quỹ dự phòng rất dễ bị nuốt mất bởi các khoản linh tinh. Ngược lại, khi gia đình tự động hóa thói quen phân bổ ngay từ đầu, phần dành cho con sẽ bớt phụ thuộc vào tâm trạng chi tiêu của từng ngày. Đây là nguyên lý rất quan trọng với nhà có bé nhỏ, vì trẻ con thường kéo theo nhiều khoản phát sinh ngắn nhưng liên tục.

Cũng cần nhìn theo từng giai đoạn tuổi của con. Giai đoạn sơ sinh, chi phí thường nghiêng mạnh về y tế và đồ dùng thiết yếu. Khi con vào mẫu giáo hoặc tiểu học, quỹ lại đổi sang học phí, sách vở, đưa đón và các khoản hoạt động ngoại khóa. Đến lúc con lớn hơn, quỹ gia đình có thể chuyển sang mục tiêu học kỹ năng, học tiếng, hoặc tích lũy cho các mục tiêu dài hơn. Vì thế, quỹ gia đình không phải cấu trúc cố định một lần rồi để đó. Nó cần được xem lại định kỳ để phù hợp với nhịp sống của trẻ và sức chịu chi của cha mẹ.

Một nguyên tắc nữa là đừng để quỹ gia đình trở thành nơi bù trừ cảm xúc. Nhiều nhà vì thương con nên sẵn sàng rút từ quỹ dự phòng sang mua sắm phát sinh mà không hỏi lại mục tiêu ban đầu. Làm vậy vài lần thì quỹ mất tác dụng. Tốt hơn là ghi rõ khoản nào có thể dùng ngay, khoản nào cần hai người cùng đồng ý, khoản nào phải chờ kỳ rà soát. Càng ít tranh cãi ở thời điểm chi tiền, gia đình càng giữ được sự nhẹ nhàng trong sinh hoạt thường ngày.

Câu hỏi thường gặp

Ai có thể tạo nhóm gia đình?

Thông thường, người có tài khoản và đáp ứng điều kiện sử dụng dịch vụ trên ứng dụng ngân hàng số sẽ có thể tạo nhóm. Điều quan trọng hơn điều kiện kỹ thuật là người đó phải thật sự sẵn sàng đóng vai trò quản lý và theo dõi quỹ. Nếu người tạo nhóm không có thói quen kiểm tra định kỳ, quỹ rất dễ bị bỏ quên sau vài tuần đầu.

Một nhóm gia đình có tối đa bao nhiêu thành viên?

Theo thông tin trong tính năng được giới thiệu, một nhóm có tối đa 4 thành viên, trong đó có 1 người giữ vai trò trưởng nhóm. Con số này khá hợp lý với gia đình hạt nhân vì đủ để phối hợp nhưng chưa quá đông để rối quy trình. Nếu nhà có nhiều người cùng hỗ trợ tài chính, nên chọn những người thực sự tham gia chi tiêu thường xuyên.

Làm thế nào để mời người thân tham gia nhóm gia đình?

Cách an toàn nhất là thống nhất trước vai trò và quyền hạn của từng người rồi mới gửi lời mời. Người được mời nên hiểu rõ quỹ này dùng cho việc gì, ai quản lý, và khi nào cần xác nhận thêm. Nhờ vậy, khi bắt đầu dùng thật, gia đình sẽ tránh được tình huống mỗi người hiểu một kiểu.

Nếu hai người trong gia đình đều khởi tạo nhóm thì sao?

Trường hợp này thường phát sinh khi cả hai đều nghĩ mình sẽ là người quản lý chính. Tốt nhất là dừng lại để thống nhất lại vai trò trưởng nhóm và phạm vi sử dụng trước khi tiếp tục. Vấn đề không nằm ở thao tác kỹ thuật, mà ở việc có một đầu mối tài chính rõ ràng hay không.

Nhóm gia đình khác gì với tài khoản cho con?

Nhóm gia đình là khung quản lý chung, còn tài khoản cho con là một công cụ riêng phục vụ mục tiêu dài hơn cho trẻ. Nếu ví quỹ gia đình như bản đồ tài chính của cả nhà, thì tài khoản cho con là một tuyến cụ thể dành cho việc học tiền và tích lũy. Hai phần này bổ trợ cho nhau, nhưng không nên dùng thay thế hoàn toàn.

Thông tin tài sản cá nhân có được bảo mật với các thành viên khác không?

Thông tin cá nhân vẫn cần được kiểm soát theo nguyên tắc bảo mật của hệ thống và quyền truy cập từng người. Dù cùng trong nhóm gia đình, không có nghĩa mọi dữ liệu riêng tư đều mở cho tất cả thành viên. Gia đình nên thống nhất ngay từ đầu rằng quỹ chung chỉ phục vụ mục tiêu chung, còn dữ liệu cá nhân phải được tôn trọng như một ranh giới cần thiết.

Có thể rời nhóm gia đình hoặc xóa nhóm sau khi đã tham gia không?

Trong đa số trường hợp, các tính năng nhóm tài chính đều cho phép điều chỉnh thành viên hoặc dừng sử dụng khi gia đình không còn nhu cầu. Tuy vậy, trước khi rời nhóm hoặc xóa nhóm, nên kiểm tra lại toàn bộ khoản đang treo, khoản dự phòng và các lịch thanh toán liên quan. Làm vậy để tránh gián đoạn những khoản chi quan trọng cho con và cho sinh hoạt của cả nhà.

Khám phá

7 quy tắc quản lý tài chính gia đình dễ áp dụng mỗi tháng

Mascot là gì? Cách xây dựng mascot cho thương hiệu

5 Chiến Lược Digital Marketing Hiệu Quả Cho Doanh Nghiệp Chăm Sóc Sức Khỏe Nhỏ Và Vừa

Bài viết

Giải thích quỹ gia đình là gì, khi nào nên dùng và cách quản lý hiệu quả cho nhà có con nhỏ để tách bạch chi tiêu, tích lũy và dự phòng.

Lê Văn Nam

- Tài chính thông minh

8 nguyên tắc quản lý tài chính gia đình cho hôn nhân bền vững

8 nguyên tắc quản lý tài chính gia đình giúp vợ chồng minh bạch tiền bạc, giảm xung đột và xây nền hôn nhân bền vững trong đời sống thực tế.

Quỹ gia đình là gì? Cách dùng hiệu quả cho nhà có con nhỏ

Giải thích quỹ gia đình là gì, khi nào nên dùng và cách quản lý hiệu quả cho nhà có con nhỏ để tách bạch chi tiêu, tích lũy và dự phòng.

Top 6 ứng dụng chia tiền nhóm tốt nhất để quản lý chi tiêu chung

Top 6 ứng dụng chia tiền nhóm giúp ghi nhận từng khoản, tính phần phải trả và chốt thanh toán minh bạch khi đi du lịch, ở ghép hay góp quỹ chung.

Bảo hiểm sức khỏe toàn diện là gì? Quyền lợi và lưu ý chọn

Tìm hiểu bảo hiểm sức khỏe toàn diện là gì, quyền lợi thường có, cách đọc điều khoản và những lưu ý quan trọng khi chọn gói phù hợp.

Xây dựng kế hoạch tài chính thông minh trong bối cảnh kinh tế biến động năm 2026

Hướng dẫn chi tiết về cách quản lý tài chính cá nhân hiệu quả, tiết kiệm thông minh và đầu tư trong bối cảnh kinh tế biến động năm 2026

Techcombank Rewards là gì? Cách tích và đổi U-point

Tìm hiểu Techcombank Rewards là gì, U-point dùng ra sao và cách tích, đổi điểm hiệu quả qua thẻ, QR, hóa đơn, voucher trên Techcombank Mobile.

Thẻ tín dụng hoàn tiền: Cách chọn cashback đáng dùng

Hiểu cơ chế cashback, cách kiểm tra hoàn tiền và tiêu chí chọn thẻ tín dụng hoàn tiền phù hợp với thói quen chi tiêu tại Việt Nam.

9 bí mật chi tiêu của người giàu để quản lý tiền hiệu quả hơn

Khám phá 9 bí mật chi tiêu của người giàu và cách biến chúng thành nguyên tắc quản lý tiền hiệu quả hơn trong đời sống hằng ngày tại Việt Nam.