Xây dựng kế hoạch tài chính thông minh trong bối cảnh kinh tế biến động năm 2026

![Hình ảnh minh họa kế hoạch tài chính cá nhân với biểu đồ phát triển và biểu tượng đồng tiền]

Xây dựng kế hoạch tài chính thông minh trong bối cảnh kinh tế biến động năm 2026

Năm 2026 đánh dấu một giai đoạn quan trọng với những biến động kinh tế đáng kể. Xây dựng kế hoạch tài chính cá nhân thông minh không còn là lựa chọn mà đã trở thành yêu cầu bắt buộc để duy trì sự ổn định và phát triển trong bối cảnh hiện nay. Theo nghiên cứu mới nhất, có đến 78% người Việt Nam đã thay đổi cách tiếp cận tài chính của mình sau những biến động kinh tế gần đây.

Hiểu rõ tình hình kinh tế 2026

Bối cảnh kinh tế năm 2026 mang nhiều thách thức nhưng cũng cơ hội cho những người chuẩn bị kỹ lưỡng. Lạm phát tiếp tục là mối quan tâm hàng đầu với tỷ lệ trung bình khoảng 3-4% trên toàn cầu. Tỷ giá hối đoái giữa các đồng tiền chủ chốt tiếp tục biến động mạnh, ảnh hưởng trực tiếp đến chi phí nhập khẩu và xuất khẩu.

Trong bối cảnh này, việc hiểu rõ xu hướng kinh tế vĩ mô giúp bạn đưa ra quyết định tài chính phù hợp. Thị trường lao động cũng chứng kiến sự chuyển dịch mạnh mẽ sang các ngành công nghệ cao và dịch vụ kỹ thuật số, tạo ra cơ hội việc làm mới nhưng đồng thời đòi hỏi sự thích ứng liên tục.

Ngân hàng Nhà nước đã điều chỉnh chính sách tiền tệ để phù hợp với diễn biến kinh tế, với lãi suất cơ bản duy trì ở mức tương đối ổn định để hỗ trợ tăng trưởng kinh tế. Hiểu rõ những yếu tố này sẽ giúp bạn điều chỉnh chiến lược tài chính cá nhân một cách linh hoạt.

Xây dựng nền tảng tài chính vững chắc

Nền tảng tài chính vững chắc là yếu tố then chốt để vượt qua những giai đoạn kinh tế khó khăn. Bắt đầu bằng việc xây dựng quỹ dự phòng cá nhân đủ 6 tháng chi phí sinh hoạt. Quỹ này đóng vai trò như tấm đệm an toàn, giúp bạn đối mặt với các tình huống bất ngờ như mất việc làm hoặc chi phí y tế ngoài dự kiến.

Đồng thời, việc quản lý nợ hiệu quả cũng không thể bỏ qua. Ưu tiên thanh toán các khoản nợ có lãi suất cao như thẻ tín dụng trước. Theo thống kê, giảm nợ có lãi suất cao có thể giúp bạn tiết kiệm một khoản tiền đáng kể mỗi năm, đồng thời cải thiện điểm tín dụng cá nhân.

Hãy lập danh mục tài sản hiện có của bạn, bao gồm tiền mặt, chứng khoán, bất động sản và các khoản đầu tư khác. Việc này giúp bạn có cái nhìn tổng quan về tình hình tài chính hiện tại và xác định những điểm cần cải thiện.

Chiến lược tiết kiệm thông minh trong bối cảnh mới

Tiết kiệm thông minh không đơn thuần là cắt giảm chi phí mà là sử dụng tiền bạc một cách hiệu quả nhất. Phương pháp "50-30-20" vẫn được khuyến nghị, trong đó 50% thu nhập dành cho nhu cầu thiết yếu, 30% cho mong muốn cá nhân và 20% cho tiết kiệm và đầu tư.

![Sơ đồ phân bổ thu nhập theo phương pháp 50-30-20 với biểu đồ tròn minh họa]

Trong bối cảnh kinh tế biến động, hãy áp dụng nguyên tắc "tiết kiệm tự động" bằng cách thiết lập chuyển khoản tự động đến tài khoản tiết kiệm ngay khi nhận lương. Điều này đảm bảo bạn tiết kiệm trước khi chi tiêu, tránh cám dỗ tiêu dùng bốc đồng.

Xây dựng các mục tiêu tiết kiệm cụ thể với thời hạn rõ ràng. Ví dụ: quỹ du lịch 20 triệu trong 6 tháng tới, quỹ mua xe 300 triệu trong 2 năm. Việc chia nhỏ mục tiêu lớn thành các cột mốc nhỏ giúp bạn dễ dàng theo dõi và duy trì động lực.

Đầu tư thông minh trong điều kiện lạm phát

Lạm phát là kẻ thù lớn nhất của đồng tiền gửi tiết kiệm. Để bảo toàn và gia tăng giá trị tài sản, chiến lược đầu tư trở nên quan trọng hơn bao giờ hết. Đa dạng hóa danh mục đầu tư là nguyên tắc vàng, không nên dồn hết tiền vào một kênh đầu tư duy nhất.

![Biểu đồ tăng trưởng của các loại hình đầu tư trong bối cảnh kinh tế biến động]

Các kênh đầu tư truyền thống như chứng khoán trái phiếu, bất động sản vẫn giữ vai trò quan trọng, đồng thời cần kết hợp với các kênh đầu tư mới như tài sản số, năng lượng tái tạo. Hiện nay, nhiều nhà đầu tư đang quan tâm đến các sản phẩm tài chính công nghệ sinh lời tới 5.5%/năm với tính linh hoạt cao, cho phép rút vốn khi cần thiết.

Đầu tư vào bản thân thông qua học hỏi kỹ năng mới cũng là một hình thức đầu tư hiệu quả. Trong thị trường lao động cạnh tranh, nâng cao trình độ chuyên môn có thể mang lại lợi nhuận đầu tư cao nhất so với bất kỳ kênh đầu tư nào khác.

Sử dụng công nghệ tài chính để tối ưu hóa quản lý

Công nghệ tài chính (FinTech) đang thay đổi hoàn toàn cách chúng ta quản lý tài chính cá nhân. Các ứng dụng ngân hàng số cho phép bạn theo dõi chi tiêu, quản lý tài khoản và thực hiện giao dịch mọi lúc mọi nơi. Nhiều nền tảng cung cấp tính năng phân tích chi tiêu tự động, giúp bạn nhận diện các khoản chi không cần thiết.

![Giao diện ứng dụng ngân hàng số hiện đại với các tính năng quản lý tài chính]

Trong số đó, tính năng quản lý tài chính cá nhân thông minh dựa trên hành vi chi tiêu hàng ngày ngày càng phổ biến. Các hệ thống này tự động phân tích thói quen chi tiêu của bạn, đề xuất kế hoạch tiết kiệm phù hợp và giúp bạn đạt được các mục tiêu tài chính một cách hiệu quả.

Phương thức xác thực giao dịch bằng sinh trắc học cũng đảm bảo an toàn tuyệt đối cho các giao dịch tài chính, ngăn chặn nguy cơ gian lận trong thời gian số hóa.

Xây dựng kế hoạch hưu trí sớm

Kế hoạch hưu trí là một phần không thể bỏ qua trong chiến lược tài chính dài hạn. Trong bối cảnh dân số già hóa và hệ thống an sinh xã hội ngày càng có nhiều thách thức, việc tự chuẩn bị hưu trí trở nên cấp thiết hơn bao giờ hết.

Độ tuổi vàng để bắt đầu xây dựng quỹ hưu trí là khi bạn mới bắt đầu đi làm. Áp dụng nguyên tắc "lãi kép", bắt đầu càng sớm thì lợi ích nhận được càng lớn. Ngay cả khi mỗi tháng bạn chỉ tiết kiệm một khoản nhỏ, sau 20-30 năm, quỹ hưu trí của bạn vẫn có thể đạt đến con số đáng kể.

Hãy kết hợp giữa các kênh đầu tư dài hạn như bảo hiểm nhân thọ, quỹ hưu trí tự nguyện và các khoản đầu tư vào cổ phiếu công ty có uy tín để xây dựng nguồn tài chính hưu trí đa dạng và bền vững.

Quản lý rủi ro tài chính hiệu quả

Mọi kế hoạch tài chính đều cần dự phòng cho những rủi ro không mong muốn. Bảo hiểm là công cụ quan trọng để bảo vệ tài chính gia đình trước các rủi ro như bệnh hiểm nghèo, tai nạn hay tử vong. Bạn nên cân nhắc mua các loại bảo hiểm phù hợp với nhu cầu thực tế của bản thân và gia đình.

![Sơ đồ bảo vệ tài chính với các lớp bảo hiểm khác nhau]

Ngoài ra, việc duy trì hồ sơ tín dụng tốt cũng là một hình thức quản lý rủi tài chính. Điểm tín dụng cao giúp bạn tiếp cận các khoản vay với lãi suất ưu đãi khi cần thiết, đồng thời giảm thiểu rủi ro bị từ chối tín dụng trong các tình huống khẩn cấp.

Hãy định kỳ đánh giá lại kế hoạch tài chính mỗi 6 tháng để điều chỉnh theo biến động kinh tế và thay đổi trong cuộc sống cá nhân.

Câu hỏi thường gặp

Kế hoạch tài chính thông minh cần bắt đầu từ đâu?

Bạn nên bắt đầu bằng việc đánh giá tình hình tài chính hiện tại, xây dựng quỹ dự phòng và xác định các mục tiêu tài chính ngắn hạn và dài hạn cụ thể.

Nên đầu tư vào kênh nào khi lạm phát cao?

Lạm phát cao là lúc bạn nên cân nhắc các kênh đầu tư có khả năng sinh lời cao hơn lạm phát như bất động sản, chứng khoán, hoặc các sản phẩm tài chính công nghệ sinh lời 5-5.5%/năm với tính linh hoạt cao.

Khám Phá

Bà bầu ăn gì để con thông minh? 6 thực phẩm giúp con thông minh ngay từ trong bụng mẹ

Các bước xây dựng và quản lý kế hoạch tài chính doanh nghiệp

Giao dịch ngoại hối hoán đổi: Chiến lược tài chính thông minh của doanh nghiệp

Phối đồ thông minh: Cách kết hợp trang phục theo xu hướng 2026

Bà bầu ăn gì để con thông minh? 05 lưu ý trong chế độ ăn uống cho mẹ bầu

Bài viết

Hướng dẫn chi tiết về cách quản lý tài chính cá nhân hiệu quả, tiết kiệm thông minh và đầu tư trong bối cảnh kinh tế biến động năm 2026

Vũ Thị Hiền

- Tài chính thông minh

8 nguyên tắc quản lý tài chính gia đình cho hôn nhân bền vững

8 nguyên tắc quản lý tài chính gia đình giúp vợ chồng minh bạch tiền bạc, giảm xung đột và xây nền hôn nhân bền vững trong đời sống thực tế.

Quỹ gia đình là gì? Cách dùng hiệu quả cho nhà có con nhỏ

Giải thích quỹ gia đình là gì, khi nào nên dùng và cách quản lý hiệu quả cho nhà có con nhỏ để tách bạch chi tiêu, tích lũy và dự phòng.

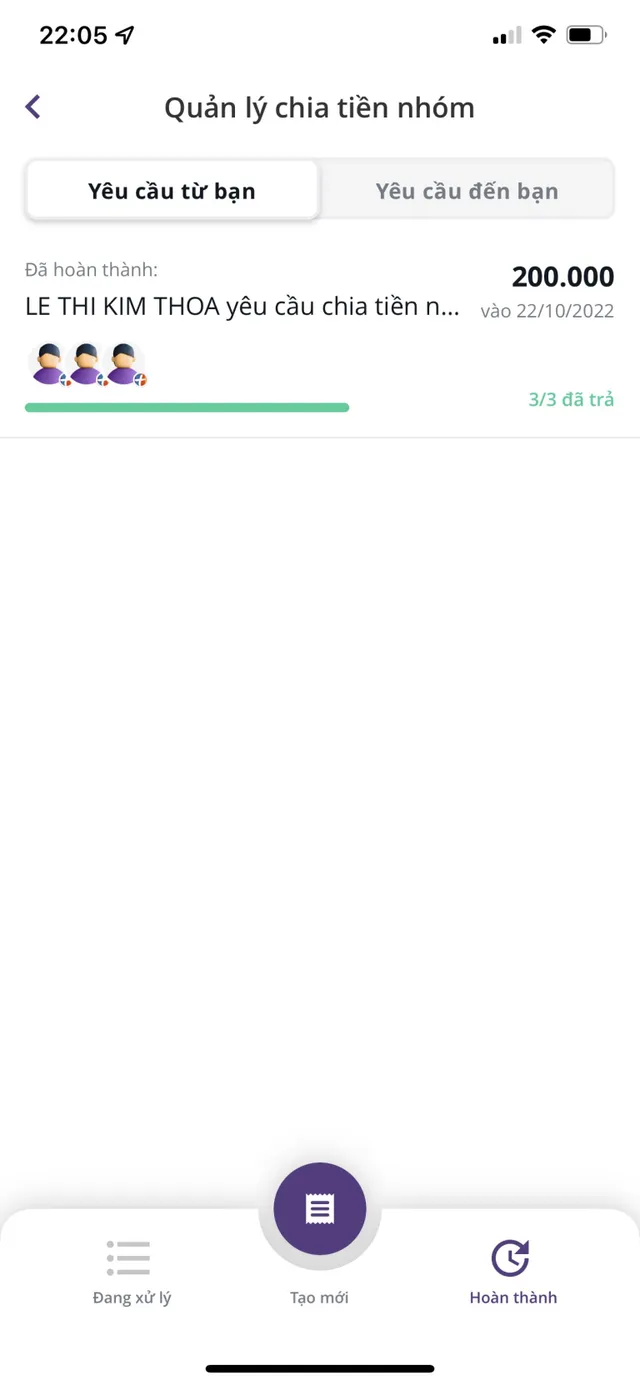

Top 6 ứng dụng chia tiền nhóm tốt nhất để quản lý chi tiêu chung

Top 6 ứng dụng chia tiền nhóm giúp ghi nhận từng khoản, tính phần phải trả và chốt thanh toán minh bạch khi đi du lịch, ở ghép hay góp quỹ chung.

Bảo hiểm sức khỏe toàn diện là gì? Quyền lợi và lưu ý chọn

Tìm hiểu bảo hiểm sức khỏe toàn diện là gì, quyền lợi thường có, cách đọc điều khoản và những lưu ý quan trọng khi chọn gói phù hợp.

Xây dựng kế hoạch tài chính thông minh trong bối cảnh kinh tế biến động năm 2026

Hướng dẫn chi tiết về cách quản lý tài chính cá nhân hiệu quả, tiết kiệm thông minh và đầu tư trong bối cảnh kinh tế biến động năm 2026

Techcombank Rewards là gì? Cách tích và đổi U-point

Tìm hiểu Techcombank Rewards là gì, U-point dùng ra sao và cách tích, đổi điểm hiệu quả qua thẻ, QR, hóa đơn, voucher trên Techcombank Mobile.

Thẻ tín dụng hoàn tiền: Cách chọn cashback đáng dùng

Hiểu cơ chế cashback, cách kiểm tra hoàn tiền và tiêu chí chọn thẻ tín dụng hoàn tiền phù hợp với thói quen chi tiêu tại Việt Nam.

9 bí mật chi tiêu của người giàu để quản lý tiền hiệu quả hơn

Khám phá 9 bí mật chi tiêu của người giàu và cách biến chúng thành nguyên tắc quản lý tiền hiệu quả hơn trong đời sống hằng ngày tại Việt Nam.