Cách mở và quản lý thẻ Debit cho con an toàn, hiệu quả

Cách mở và quản lý thẻ Debit cho con an toàn, hiệu quả

Nhiều gia đình ở Việt Nam bắt đầu cho con làm quen với tiền sớm hơn trước, nhưng lại lo con tiêu quá tay, bấm nhầm giao dịch hoặc chưa hiểu giá trị của đồng tiền. Trong bối cảnh mua sắm không tiền mặt ngày càng phổ biến, một chiếc thẻ Debit dành cho con có thể là công cụ rất hữu ích nếu bố mẹ biết cách mở đúng, giới hạn đúng và quản lý đúng.

Điểm quan trọng không nằm ở việc “có thẻ hay không”, mà ở cơ chế kiểm soát phía sau thẻ. Khi tài khoản, hạn mức, thông báo giao dịch và quyền giám sát của phụ huynh được thiết lập hợp lý, thẻ Debit có thể trở thành bài học tài chính thực tế đầu tiên của trẻ, thay vì chỉ là một phương tiện thanh toán.

Điều kiện đăng ký mở thẻ

Để mở thẻ Debit cho con, phụ huynh cần nhìn vào hai lớp điều kiện cùng lúc: điều kiện của ngân hàng và mức độ sẵn sàng của trẻ. Ở lớp đầu tiên, ngân hàng thường yêu cầu thông tin định danh của con, người giám hộ hợp pháp và giấy tờ liên quan để xác thực mối quan hệ. Ở lớp thứ hai, gia đình nên cân nhắc độ tuổi, khả năng tự quản và thói quen sử dụng tiền của trẻ trước khi đăng ký.

Về mặt thực tế, thẻ Debit cho con phù hợp nhất khi trẻ đã có nhu cầu chi tiêu rõ ràng, chẳng hạn mua đồ ăn ở trường, đóng phí lớp học nhỏ, đi lại hoặc thanh toán dịch vụ số dưới sự cho phép của bố mẹ. Nếu trẻ còn quá nhỏ, chưa hiểu khái niệm số dư và chưa biết phân biệt nhu cầu với mong muốn, thẻ vẫn có thể mở nhưng nên dùng như công cụ học tập có giám sát chặt. Ngược lại, nếu trẻ đã biết lập kế hoạch tiêu dùng cơ bản, thẻ sẽ phát huy tác dụng mạnh hơn vì con có cơ hội thực hành trong tình huống thật.

Cơ chế an toàn nằm ở chỗ thẻ Debit chỉ chi tiêu trong phạm vi số tiền có sẵn trong tài khoản, nên rủi ro nợ tín dụng gần như không có. Tuy nhiên, an toàn không đồng nghĩa với không có rủi ro. Rủi ro thường nằm ở giao dịch trực tuyến, lộ thông tin thẻ, bấm nhầm thanh toán hoặc chi tiêu phát sinh ngoài dự tính. Vì vậy, khi mở thẻ, bố mẹ không nên chỉ hỏi “có mở được không”, mà cần hỏi thêm “ngân hàng cho phụ huynh kiểm soát đến mức nào”, “có nhận thông báo theo thời gian thực không” và “có giới hạn giao dịch theo ngày hay theo loại giao dịch không”.

Đội ngũ biên tập Chăm con chuẩn nhận thấy nhiều phụ huynh vội vàng làm thẻ cho con vì muốn con sớm tự lập, nhưng lại bỏ qua bước chuẩn bị thói quen tài chính. Điều này dễ khiến thẻ trở thành công cụ tiêu tiền nhanh hơn là công cụ học quản lý tiền. Một chiếc thẻ phù hợp luôn đi kèm quy tắc sử dụng rõ ràng trong gia đình, ví dụ chỉ dùng cho một số khoản được duyệt trước, không dùng cho giao dịch tự phát và luôn báo lại sau khi thanh toán.

3 bước mở thẻ thanh toán quốc tế cho con

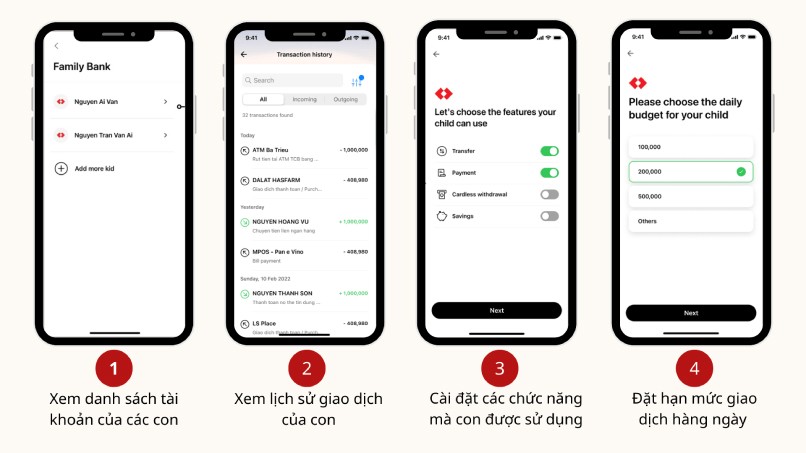

Bước đầu tiên là chuẩn bị đầy đủ hồ sơ và xác định loại thẻ phù hợp với độ tuổi của con. Ở nhiều ngân hàng, thẻ thanh toán quốc tế cho con được triển khai thông qua tính năng tài khoản gia đình như Techcombank Family, trong đó bố mẹ đứng vai trò giám sát và liên kết với tài khoản của trẻ. Tùy từng ngân hàng, việc đăng ký có thể thực hiện tại quầy, qua ứng dụng hoặc kết hợp cả hai, nhưng điểm chung là cần xác thực thông tin người giám hộ và người dùng thẻ.

Bước thứ hai là thiết lập cấu hình sử dụng ngay từ lúc mở thẻ. Đây là phần nhiều người bỏ qua, trong khi nó quyết định phần lớn hiệu quả sau này. Cần xác định hạn mức nạp tiền ban đầu, phạm vi chi tiêu, trạng thái thanh toán online, khả năng rút tiền mặt và quyền chỉnh sửa cài đặt. Nếu con còn nhỏ, nên ưu tiên cấu hình thẻ theo hướng “đủ dùng nhưng khó vượt rào”, tức là số dư thấp, thông báo bật đầy đủ và giao dịch có kiểm soát. Nếu con lớn hơn, có thể nâng dần hạn mức theo mức độ tự lập và khả năng tuân thủ.

Bước thứ ba là hướng dẫn con sử dụng thẻ như một thói quen, không phải như “tiền ảo”. Cần cho con hiểu thẻ Debit chỉ là công cụ truy cập vào tiền thật đã nạp sẵn. Khi quẹt thẻ, thanh toán QR hoặc mua sắm trực tuyến, số tiền sẽ giảm ngay khỏi tài khoản chứ không phải “ghi nợ sau”. Chính cơ chế trừ tiền tức thời này giúp trẻ nhìn thấy hậu quả của mỗi quyết định chi tiêu gần như ngay lập tức, nên rất hữu ích cho việc hình thành ý thức tiết kiệm.

Về nguyên lý vận hành, một thẻ Debit cho con an toàn khi chuỗi giao dịch được chặn ở nhiều lớp. Lớp 1 là số dư. Lớp 2 là hạn mức. Lớp 3 là quyền phê duyệt hoặc cảnh báo đến phụ huynh. Lớp 4 là kênh thanh toán. Nếu một trong các lớp này bị mở quá rộng, lợi ích giáo dục tài chính sẽ giảm và rủi ro tăng lên. Vì thế, việc mở thẻ không nên hiểu như một thủ tục hành chính đơn lẻ, mà là một cấu hình hệ thống trong đó mỗi thông số đều có ý nghĩa.

Trong thực hành, nhiều gia đình ở Hà Nội hoặc TP.HCM chọn mở thẻ cho con vào giai đoạn chuyển cấp, khi nhu cầu tự đi học, tham gia hoạt động ngoại khóa hoặc thanh toán dịch vụ số tăng lên. Đây là thời điểm hợp lý vì trẻ đã có nhiều tình huống chi tiêu thật, nhưng vẫn cần sự kiểm soát của bố mẹ để không biến sự tiện lợi thành thói quen tiêu tiền thiếu kỷ luật.

Hướng dẫn quản lý thẻ thanh toán quốc tế của con

Quản lý thẻ hiệu quả bắt đầu từ việc phân quyền rõ ràng giữa bố mẹ và con. Bố mẹ cần giữ quyền quyết định về nguồn tiền, hạn mức nạp, giới hạn loại giao dịch và xử lý sự cố. Con cần giữ quyền sử dụng trong phạm vi đã thống nhất, đồng thời được giải thích lý do đằng sau mỗi giới hạn. Khi phân quyền rõ, trẻ sẽ ít cảm thấy bị kiểm soát quá mức và dễ chấp nhận nguyên tắc hơn.

Phần quan trọng tiếp theo là theo dõi giao dịch thường xuyên. Nhiều phụ huynh chỉ kiểm tra khi có vấn đề, nhưng cách làm này khiến việc quản lý mang tính phản ứng hơn là chủ động. Khi có thông báo giao dịch theo thời gian thực, bố mẹ sẽ biết con vừa dùng thẻ ở đâu, cho khoản gì và mức chi có vượt khung hay không. Cơ chế này hữu ích vì nó rút ngắn độ trễ giữa hành vi tiêu dùng và phản hồi của người lớn, nhờ đó việc điều chỉnh diễn ra ngay khi thói quen còn nhỏ.

Ngoài theo dõi, bố mẹ nên biến dữ liệu giao dịch thành bài học. Ví dụ, cuối tuần có thể cùng con xem lại những khoản đã tiêu, phân loại đâu là nhu cầu học tập, đâu là giải trí, đâu là chi phí phát sinh. Cách làm này giúp trẻ hiểu rằng quản lý tiền không phải là cấm đoán, mà là ra quyết định có chủ đích. Đó cũng là điểm khác biệt giữa một đứa trẻ biết dùng thẻ và một đứa trẻ biết quản lý tiền.

Đội ngũ biên tập Chăm con chuẩn cho rằng hiệu quả thật sự của thẻ Debit nằm ở việc nó tạo ra “vòng phản hồi” rất ngắn. Con tiêu, hệ thống trừ tiền, phụ huynh nhận thông báo, và cả hai cùng nhìn lại quyết định đó. Khi vòng phản hồi đủ ngắn, thói quen tài chính được hình thành nhanh hơn so với việc chỉ cho tiền mặt rồi chờ đến cuối tháng mới đánh giá. Tuy nhiên, nếu bố mẹ giám sát quá dày đặc hoặc sửa lỗi thay con mọi lúc, trẻ sẽ không có cơ hội tự sửa hành vi, và giá trị giáo dục của thẻ sẽ giảm mạnh.

Một nguyên tắc quản lý khác là nên đặt ngưỡng “sai được phép”. Trẻ con học tốt hơn khi có không gian thử và sửa trong giới hạn an toàn. Thay vì khóa mọi giao dịch, bố mẹ có thể cho phép một khoản nhỏ mỗi tuần để con tự quyết định. Nếu con tiêu hết quá nhanh, hệ quả sẽ hiển thị ngay ở việc không còn tiền cho những nhu cầu khác. Đó là bài học thực tế rất khó thay thế bằng lời nhắc miệng.

Cách giữ thẻ an toàn và tránh rủi ro

An toàn thẻ không chỉ là chuyện mất thẻ hay lộ mã PIN, mà còn bao gồm rủi ro từ thói quen sử dụng. Với trẻ em, nguy cơ phổ biến là chia sẻ thông tin thẻ cho bạn bè, lưu thông tin thanh toán trên thiết bị dùng chung hoặc thanh toán trên các nền tảng chưa được xác minh rõ. Phụ huynh cần dạy con hiểu rằng dữ liệu thẻ cũng cần bảo vệ như mật khẩu tài khoản học tập hoặc điện thoại cá nhân.

Một lớp bảo vệ hiệu quả là thiết lập giới hạn ngay từ đầu. Nếu thẻ cho phép thanh toán quốc tế, bố mẹ vẫn có thể cân nhắc chỉ bật chức năng cần thiết và tắt bớt các quyền không dùng tới. Khi nhu cầu của con thay đổi, hãy mở rộng dần thay vì bật hết từ đầu. Cách tiếp cận này an toàn hơn vì nguyên tắc mặc định là “ít quyền nhất có thể”, rồi tăng quyền theo mức độ tin cậy. Trong môi trường thanh toán số, đây là một nguyên tắc rất thực dụng.

Cũng cần lưu ý đến yếu tố thiết bị. Nếu con dùng điện thoại hoặc máy tính bảng để thanh toán, thiết bị phải có khóa màn hình, không cài ứng dụng lạ và không chia sẻ đăng nhập với người khác. Nhiều sự cố không đến từ thẻ, mà đến từ thiết bị bị truy cập trái phép. Vì vậy, quản lý thẻ tốt phải đi kèm quản lý thiết bị, chứ không thể tách rời.

Về rủi ro dài hạn, điều đáng ngại nhất không phải là một giao dịch sai, mà là việc trẻ hình thành cảm giác “có thẻ là có tiền”. Khi đó, thẻ Debit mất đi ý nghĩa giáo dục và trở thành công cụ tiêu dùng thiếu kiểm soát. Để tránh điều này, bố mẹ nên nhắc con thường xuyên rằng thẻ chỉ là chiếc chìa khóa mở tài khoản đã có sẵn tiền, và mỗi lần quẹt thẻ là một lần giảm số dư thật. Nếu con hiểu được mối liên hệ đó, thẻ sẽ trở thành bài học rất tốt về trách nhiệm tài chính.

Thực tế cho thấy cách an toàn nhất không phải là cấm đoán tuyệt đối, mà là xây một khung sử dụng rõ ràng. Khung đó gồm bốn phần: số tiền được dùng, mục đích được dùng, người giám sát và cách xử lý khi có sai sót. Khi bốn phần này thống nhất, thẻ Debit cho con sẽ vừa tiện vừa an toàn, đồng thời giúp gia đình tránh được nhiều tranh cãi không cần thiết quanh chuyện chi tiêu.

Câu hỏi thường gặp

Con bao nhiêu tuổi thì nên có thẻ Debit?

Không có một mốc cố định cho mọi gia đình, vì điều đó phụ thuộc vào độ chín về nhận thức và nhu cầu thực tế của trẻ. Thường khi con đã biết phân biệt giữa nhu cầu và mong muốn, có thể tự theo dõi số dư cơ bản và có nhu cầu chi tiêu thường xuyên, thẻ sẽ phát huy tác dụng hơn.

Thẻ Debit cho con có cần nạp nhiều tiền không?

Không nên nạp quá nhiều ngay từ đầu. Mức nạp ban đầu nên đủ cho nhu cầu trong ngắn hạn để con học cách cân đối, còn bố mẹ thì dễ theo dõi và điều chỉnh. Nạp ít nhưng đều thường hiệu quả hơn nạp nhiều một lần.

Có nên cho con tự giữ toàn quyền dùng thẻ không?

Không nên, nhất là ở giai đoạn đầu. Trẻ cần có không gian thực hành, nhưng phụ huynh vẫn nên giữ quyền kiểm soát hạn mức, thông báo và loại giao dịch. Khi con lớn hơn và có thói quen tốt, có thể nới dần quyền sử dụng.

Làm sao để con không tiêu hết tiền trong vài ngày đầu?

Cách tốt nhất là đặt quy tắc trước khi nạp tiền. Bố mẹ có thể chia tiền theo tuần, xác định khoản nào được dùng ngay và khoản nào phải để dành. Khi con nhìn thấy hậu quả của việc chi quá nhanh, thói quen tiết chế sẽ hình thành tự nhiên hơn.

Thẻ Debit cho con có an toàn hơn tiền mặt không?

Về nhiều mặt, thẻ an toàn hơn vì có thể giới hạn số dư, theo dõi giao dịch và giảm rủi ro mất toàn bộ như tiền mặt. Tuy nhiên, thẻ chỉ an toàn khi phụ huynh thiết lập đúng và trẻ được hướng dẫn đúng. Nếu sử dụng thiếu kiểm soát, thẻ vẫn có thể phát sinh rủi ro như mọi công cụ tài chính khác.

Khám phá

Cách dạy bé nhận biết con vật qua hình ảnh và tiếng kêu hiệu quả

Cách xây dựng thương hiệu ngành F&B hiệu quả cho doanh nghiệp

Cách chọn treatment an toàn và hiệu quả cho từng loại da

Bình luận (0)

Blog

Hướng dẫn mở thẻ Debit cho con năm 2026, kèm cách quản lý chi tiêu an toàn, kiểm soát rủi ro và hình thành thói quen tài chính sớm.

Hồ Thị Linh

- Tài chính thông minh

Bài viết liên quan

Chuẩn bị hành trang tài chính cho thế hệ kế cận từ sớm

Tìm hiểu cách chuẩn bị hành trang tài chính cho thế hệ kế cận từ sớm, từ tư duy quản lý tiền đến kỹ năng kinh doanh và năng lực ra quyết định.

Cách mở và quản lý thẻ Debit cho con an toàn, hiệu quả

Hướng dẫn mở thẻ Debit cho con năm 2026, kèm cách quản lý chi tiêu an toàn, kiểm soát rủi ro và hình thành thói quen tài chính sớm.

Mô hình kinh tế trăm tỷ từ khu thương mại kiểu mẫu Thượng Hải

Phân tích mô hình kinh tế trăm tỷ từ khu thương mại kiểu mẫu Thượng Hải, cách tạo dòng tiền, cơ chế vận hành và bài học ứng dụng năm 2026.

Phân tích và kinh nghiệm đầu tư cổ phiếu ngành thực phẩm 2026

Đánh giá bức tranh toàn cảnh ngành thực phẩm năm 2026, phân tích cơ chế tăng trưởng và kinh nghiệm lựa chọn cổ phiếu tiềm năng giúp tối ưu hóa danh mục đầu tư.

Mẫu kế hoạch kinh doanh chi tiết giúp startup khởi nghiệp

Khám phá mẫu kế hoạch kinh doanh cho startup khởi nghiệp năm 2026, gồm tóm tắt dự án, marketing, tài chính, nhân sự và phụ lục triển khai.

Cách lập bảng cân đối tài chính cá nhân dễ áp dụng

Hướng dẫn cách lập bảng cân đối tài chính cá nhân dễ áp dụng, theo dõi tài sản và chi tiêu để quản lý tiền hiệu quả hơn trong năm 2026.

3 cách giúp cha mẹ tiết kiệm cho việc học của con

Khám phá 3 chiến lược tài chính thông minh giúp cha mẹ xây dựng quỹ học tập cho con một cách hiệu quả và bền vững.

14+ hãng quần áo trẻ em đáng mua để chọn đúng, ít lãng phí

Gợi ý 14+ hãng quần áo trẻ em đáng mua, kèm cách chọn theo độ tuổi, chất liệu và nhu cầu dùng để mua ít, mặc lâu, hạn chế lãng phí.