Chuẩn bị hành trang tài chính cho thế hệ kế cận từ sớm

Chuẩn bị hành trang tài chính cho thế hệ kế cận từ sớm

Nhiều gia đình chỉ nghĩ đến “di sản tài chính” khi con đã lớn, nhưng lúc đó phần khó nhất thường không còn là tiền, mà là cách ra quyết định với tiền. Một thế hệ kế cận có thể được trao tài sản, nhưng nếu thiếu năng lực quản trị, tài sản rất dễ bị phân tán hoặc sử dụng thiếu mục tiêu.

Trong bối cảnh 2026, khi môi trường kinh doanh, công nghệ và thị trường thay đổi nhanh hơn trước, việc chuẩn bị hành trang tài chính từ sớm không còn là câu chuyện để dành cho người trưởng thành. Nó là quá trình rèn tư duy, kỷ luật và khả năng hiểu giá trị của vốn, rủi ro và tăng trưởng ngay từ tuổi thiếu niên.

Thế hệ kế cận nên bắt đầu từ đâu để tiếp nối di sản tài chính?

Điểm bắt đầu không phải là mở sổ tiết kiệm hay học cách đầu tư ngay lập tức. Với thế hệ kế cận, nền móng quan trọng nhất là hiểu tiền đến từ đâu, vận hành như thế nào và vì sao tiền cần mục tiêu. Khi một bạn trẻ hiểu rằng thu nhập là kết quả của năng lực tạo giá trị, còn tài sản là phần tích lũy của nhiều quyết định đúng, tư duy tài chính sẽ tự nhiên bền hơn so với kiểu “có tiền thì giữ tiền”.

Ở cấp độ gia đình, việc này nên bắt đầu từ những tình huống rất đời thường. Con có thể được giao quản một khoản tiêu vặt cố định trong tuần, tự ghi lại khoản nào là chi tiêu bắt buộc, khoản nào là mong muốn, và khoản nào nên để dành. Cách làm này giúp trẻ nhận ra tiền không chỉ là con số, mà là nguồn lực có giới hạn cần được phân bổ. Nếu bỏ qua giai đoạn này, khi bước vào tuổi có thu nhập thật, nhiều người vẫn giữ thói quen tiêu theo cảm xúc vì chưa từng học cách ra quyết định trong điều kiện thiếu hụt.

Cơ chế phía sau việc hình thành tư duy tài chính sớm nằm ở chỗ não bộ học bằng lặp lại và phản hồi. Khi một người trẻ được tiếp xúc với những quyết định nhỏ nhưng có hậu quả thật, ví dụ chọn mua món đồ nào trước, hoãn món nào sau, hay dành bao nhiêu để đạt mục tiêu, họ đang xây dựng “mẫu hình” ra quyết định. Mẫu hình này quan trọng hơn kiến thức lý thuyết, vì tài chính cá nhân luôn là chuỗi hành vi lặp lại chứ không phải một bài kiểm tra một lần. Tuy nhiên, nếu áp dụng quá nặng tính kiểm soát, biến mọi thứ thành áp lực hoặc so sánh thành tích, trẻ dễ phát triển tâm lý sợ sai thay vì hiểu bản chất của quản trị tiền.

Đội ngũ biên tập Chăm con chuẩn nhận thấy điểm khác biệt lớn nhất giữa một người “biết giữ tiền” và một người có năng lực tài chính thực sự nằm ở khả năng hiểu giá trị dài hạn. Người thứ hai không chỉ biết tiết kiệm mà còn biết chờ đúng thời điểm, biết cân bằng giữa tiêu dùng hiện tại và năng lực tạo giá trị trong tương lai. Đây là nền tảng quan trọng nếu gia đình muốn thế hệ kế cận tiếp nối tài sản theo cách chủ động, thay vì chỉ thừa hưởng một khối tài sản tĩnh.

Di sản tài chính không chỉ là tiền mà còn là năng lực quản trị

Nhiều người hiểu di sản tài chính như việc để lại nhà đất, tiền gửi hoặc danh mục đầu tư. Nhưng ở góc độ bền vững, phần giá trị lớn hơn lại là năng lực quản trị: biết bảo toàn vốn, phân bổ rủi ro, ra quyết định trong điều kiện không chắc chắn và giữ được kỷ luật khi thị trường biến động. Tài sản hữu hình có thể mất giá, nhưng năng lực quản trị tốt giúp thế hệ kế cận tạo ra tài sản mới thay vì chỉ tiêu dùng phần được thừa kế.

Nguyên lý này đặc biệt rõ khi tài sản đi qua nhiều thế hệ. Một gia đình có thể xây dựng khối tài sản đầu tiên bằng lao động, kinh doanh hoặc đầu tư. Nhưng để tài sản đó không bị hao hụt, thế hệ tiếp theo cần hiểu dòng tiền, cấu trúc chi phí, tầm quan trọng của quỹ dự phòng, và ranh giới giữa đầu tư với đầu cơ. Nếu chỉ trao tiền mà không trao năng lực, tài sản sẽ phụ thuộc quá nhiều vào vận may hoặc vào một người quản lý duy nhất. Ngược lại, nếu trao cả tư duy, hệ thống và kỷ luật, tài sản có khả năng thích ứng tốt hơn với thay đổi của nền kinh tế.

Cơ chế bảo toàn di sản tài chính thường dựa trên ba lớp. Lớp đầu là kiến thức nền về tiền, lãi kép, nợ, thanh khoản và rủi ro. Lớp hai là hành vi, tức khả năng giữ cam kết, theo dõi dòng tiền và không chi vượt kế hoạch. Lớp ba là hệ giá trị, nghĩa là hiểu tiền là công cụ phục vụ mục tiêu chứ không phải thước đo duy nhất của thành công. Trong thực tế, nhiều gia đình thất bại ở lớp hai và lớp ba nhiều hơn lớp một. Họ không thiếu sản phẩm tài chính, mà thiếu sự đồng thuận trong cách dùng tiền và thiếu quy tắc chung khi đưa ra quyết định.

Từ góc nhìn của Chăm con chuẩn, điều quan trọng là phải chuẩn hóa việc nói về tiền trong gia đình. Nếu tiền luôn là chủ đề né tránh, thế hệ sau sẽ học nó từ mạng xã hội, bạn bè hoặc những lời khuyên rời rạc. Khi đó, họ dễ tiếp nhận các kỳ vọng ngắn hạn như “phải giàu nhanh” hoặc “đầu tư nào cũng phải sinh lời ngay”. Một cuộc đối thoại tài chính lành mạnh trong gia đình sẽ giúp người trẻ hiểu rằng tăng trưởng vốn cần thời gian, còn sai lầm tài chính thường trả giá bằng sự vội vàng. Nói cách khác, di sản tài chính bền không nằm ở số tiền trao lại, mà ở năng lực quản trị được truyền lại.

THE NEXTX và cách xây tư duy kinh doanh cho thế hệ kế cận

Muốn thế hệ kế cận có năng lực tài chính tốt, chỉ học tiết kiệm là chưa đủ. Họ còn cần hiểu cách tạo ra giá trị, vì thu nhập bền vững thường đến từ năng lực giải quyết vấn đề cho người khác. Đây là lý do các chương trình như THE NEXTX có ý nghĩa ở chỗ giúp người trẻ rèn tư duy kinh doanh, khả năng quan sát thị trường và bản lĩnh lãnh đạo từ sớm. Với lứa tuổi chưa bước vào đời sống tài chính đầy đủ, trải nghiệm như vậy giúp họ nhìn tiền qua lăng kính của giá trị và trách nhiệm, thay vì chỉ là tiêu dùng.

Điểm hay của tư duy kinh doanh là nó buộc người trẻ trả lời câu hỏi rất thực tế: sản phẩm này giải quyết vấn đề gì, khách hàng là ai, và vì sao họ sẵn sàng trả tiền. Khi làm quen với ba câu hỏi đó, trẻ học được mối liên hệ giữa nhu cầu, giá trị và doanh thu. Đây chính là nền tảng của tài chính thông minh, vì người hiểu cơ chế tạo doanh thu sẽ dễ hiểu hơn vì sao cần quản trị chi phí, tối ưu biên lợi nhuận và giữ dòng tiền khỏe. Nếu thiếu trải nghiệm này, nhiều người lớn lên vẫn xem tài chính như bài toán “có bao nhiêu thì tiêu bấy nhiêu”, trong khi thực chất đó là bài toán tạo ra và phân bổ nguồn lực.

Cơ chế của các chương trình giáo dục kiểu này thường nằm ở mô hình học qua thử thách. Khi người tham gia phải quan sát, phân tích, trình bày và chịu phản biện, họ không chỉ tiếp nhận kiến thức mà còn rèn năng lực chuyển kiến thức thành quyết định. Đây là bước rất quan trọng vì kinh doanh và tài chính đều là lĩnh vực của bất định, nơi không có công thức đúng tuyệt đối. Trẻ có thể chưa kiếm tiền ngay, nhưng việc được đặt vào môi trường giả lập sẽ giúp hình thành thói quen tư duy hệ thống, đọc dữ kiện và cân nhắc hệ quả. Tuy nhiên, chương trình chỉ thật sự hiệu quả khi có phản hồi chất lượng và tính thực hành đủ sâu, còn nếu chỉ dừng ở hoạt động thi đua bề mặt thì tác động sẽ ngắn hạn.

Trong các bài phân tích của Chăm con chuẩn, chúng tôi thường xem những sân chơi như THE NEXTX là một bước đệm tốt nếu gia đình biết kết nối nó với đời sống thật. Sau chương trình, cha mẹ có thể cùng con bàn về cách lập kế hoạch mục tiêu, cách chia nhỏ việc lớn thành việc nhỏ, và cách đánh giá một ý tưởng bằng số liệu cơ bản. Lúc đó, trải nghiệm không còn là một cuộc thi đơn lẻ mà trở thành một phần của giáo dục tài chính gia đình. Chính sự nối dài này mới tạo ra khác biệt lâu dài.

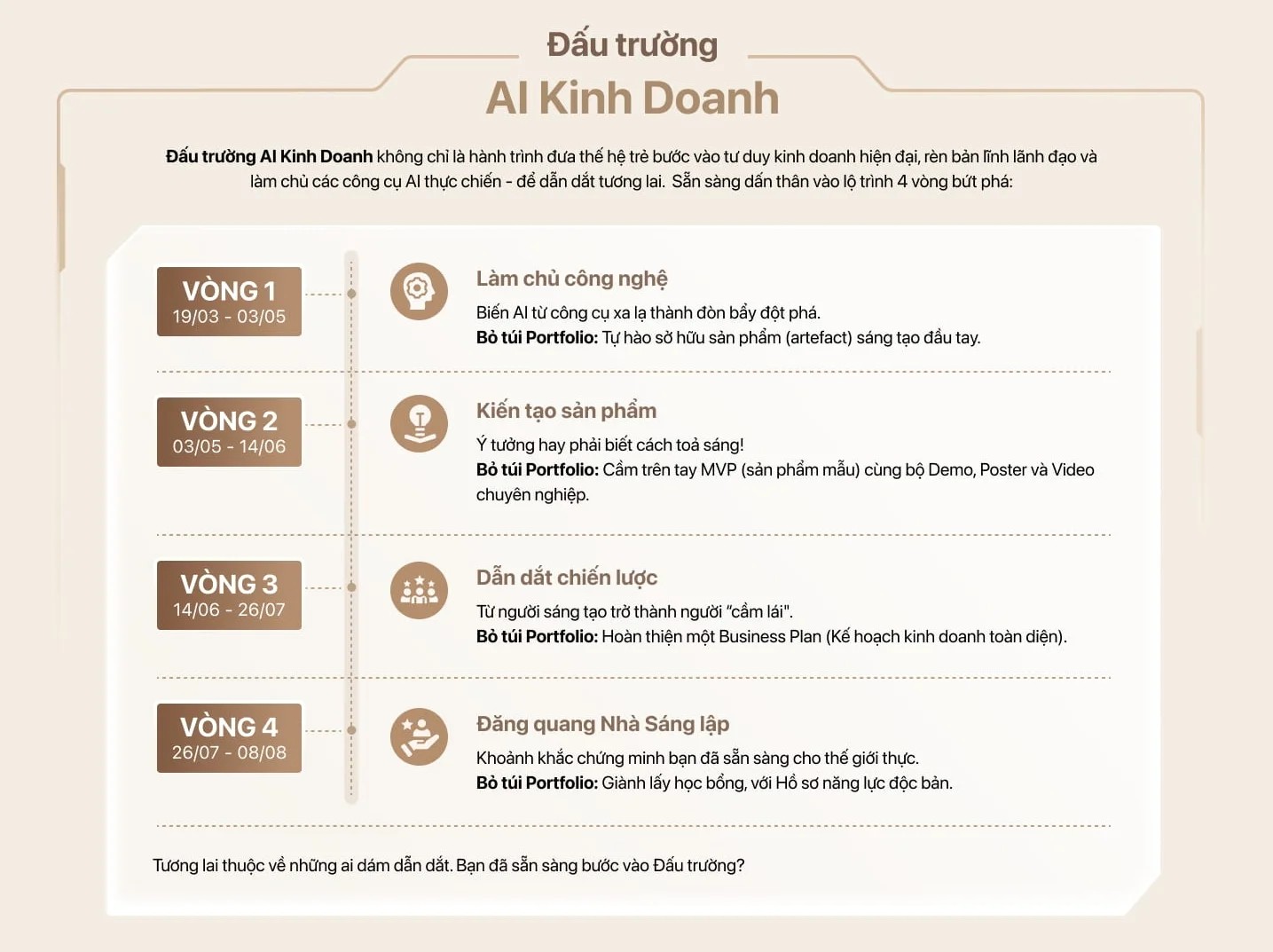

Đấu Trường AI Kinh Doanh và kỹ năng tài chính của nhóm 15 đến 18 tuổi

Nhóm tuổi 15 đến 18 là giai đoạn rất đặc biệt. Các bạn đã đủ lớn để hiểu khái niệm giá trị, cạnh tranh và lựa chọn, nhưng vẫn cần một môi trường an toàn để thử sai trước khi bước vào các quyết định tài chính lớn. Vì vậy, những chương trình như Đấu Trường AI Kinh Doanh có ý nghĩa không chỉ ở chỗ đưa trí tuệ nhân tạo vào học tập, mà còn ở chỗ dạy người trẻ biết dùng công cụ mới để suy nghĩ tốt hơn về kinh doanh. Trong năm 2026, đây là một lợi thế rõ ràng vì AI đang trở thành năng lực nền tảng trong rất nhiều ngành.

Với lứa tuổi này, tài chính không nên được dạy như một bộ quy tắc cứng nhắc. Cách phù hợp hơn là đặt tài chính vào các tình huống có thật, chẳng hạn phân bổ ngân sách cho một dự án nhỏ, đánh giá hiệu quả của một ý tưởng kinh doanh, hay quyết định có nên đầu tư thêm nguồn lực vào một hướng đi đang tạm thời chưa sinh lời. Khi AI được lồng vào quy trình, người học còn phải hiểu dữ liệu đầu vào, giới hạn của mô hình và rủi ro của việc phụ thuộc quá mức vào gợi ý tự động. Đó là bài học tài chính rất hiện đại, vì trong đời thực, công cụ tốt chỉ phát huy hiệu quả khi người dùng đủ bản lĩnh để kiểm tra lại giả định.

Cơ chế học ở nhóm tuổi này nằm ở việc chuyển từ “biết” sang “biết áp dụng trong điều kiện bất định”. AI có thể giúp phân tích nhanh hơn, nhưng chính người trẻ phải biết đặt câu hỏi đúng, xác định mục tiêu, và kiểm soát cảm xúc khi kết quả không như mong đợi. Đây là điểm giao giữa kỹ năng kinh doanh và tài chính cá nhân. Nếu không hiểu giới hạn của công cụ, người học dễ tin vào kết quả bề mặt mà quên rằng mỗi quyết định tài chính đều cần cân nhắc rủi ro, dòng tiền và thời gian hoàn vốn. Ngược lại, nếu hiểu cơ chế, họ sẽ học được cách dùng AI như một trợ lý phân tích thay vì một chiếc nút bấm tạo ra thành công.

Theo quan điểm của Chăm con chuẩn, điều quý nhất ở các chương trình cho thế hệ kế cận là tạo ra thói quen chủ động. Một người trẻ từng trải qua môi trường đòi hỏi tư duy, phản biện và chịu trách nhiệm sẽ có xu hướng trưởng thành hơn khi đứng trước các lựa chọn tài chính thật. Điều này đặc biệt cần thiết trong giai đoạn 2026, khi thông tin tài chính, kinh doanh và công nghệ lan rất nhanh, nhưng không phải thông tin nào cũng có giá trị như nhau. Người có nền tảng tốt sẽ biết chọn lọc, còn người thiếu nền tảng dễ chạy theo trào lưu.

Câu hỏi thường gặp

Thế hệ kế cận nên học tài chính từ độ tuổi nào?

Nên bắt đầu từ rất sớm, ngay khi trẻ đủ hiểu khái niệm lựa chọn và đánh đổi. Ở mỗi độ tuổi, nội dung khác nhau, nhưng nguyên tắc chung là học qua tình huống thật, không nhồi lý thuyết.

Có cần dạy con đầu tư sớm không?

Có, nhưng nên bắt đầu bằng hiểu rủi ro, mục tiêu và thời gian trước khi nói đến lợi nhuận. Nếu bỏ qua nền tảng này, trẻ dễ nhầm đầu tư với đầu cơ.

Di sản tài chính có nhất thiết phải là tài sản lớn?

Không. Một di sản tài chính tốt có thể chỉ là thói quen quản trị tiền, kỷ luật tích lũy và khả năng ra quyết định đúng. Những năng lực này thường còn bền hơn tài sản hữu hình.

AI có giúp người trẻ học tài chính tốt hơn không?

Có, nếu được dùng như công cụ hỗ trợ phân tích và mô phỏng. Nhưng AI không thay thế được tư duy phản biện, vì quyết định tài chính vẫn phải do con người chịu trách nhiệm.

Cha mẹ nên làm gì trước tiên để chuẩn bị cho con?

Bắt đầu bằng việc nói chuyện cởi mở về tiền, cho con tiếp xúc với việc lập kế hoạch nhỏ và để con tự chịu trách nhiệm trong phạm vi an toàn. Khi có trải nghiệm thật, bài học tài chính mới đi vào hành vi.

Khám phá

Cách lập bảng cân đối tài chính cá nhân dễ áp dụng

5 nguyên tắc quản lý tài chính cá nhân hiệu quả bạn cần biết

Cách tải và cài đặt Google Chrome trên máy tính chuẩn nhất

Bình luận (0)

Blog

Tìm hiểu cách chuẩn bị hành trang tài chính cho thế hệ kế cận từ sớm, từ tư duy quản lý tiền đến kỹ năng kinh doanh và năng lực ra quyết định.

Phạm Văn Hải

- Tài chính thông minh

Bài viết liên quan

Chuẩn bị hành trang tài chính cho thế hệ kế cận từ sớm

Tìm hiểu cách chuẩn bị hành trang tài chính cho thế hệ kế cận từ sớm, từ tư duy quản lý tiền đến kỹ năng kinh doanh và năng lực ra quyết định.

Cách mở và quản lý thẻ Debit cho con an toàn, hiệu quả

Hướng dẫn mở thẻ Debit cho con năm 2026, kèm cách quản lý chi tiêu an toàn, kiểm soát rủi ro và hình thành thói quen tài chính sớm.

Mô hình kinh tế trăm tỷ từ khu thương mại kiểu mẫu Thượng Hải

Phân tích mô hình kinh tế trăm tỷ từ khu thương mại kiểu mẫu Thượng Hải, cách tạo dòng tiền, cơ chế vận hành và bài học ứng dụng năm 2026.

Phân tích và kinh nghiệm đầu tư cổ phiếu ngành thực phẩm 2026

Đánh giá bức tranh toàn cảnh ngành thực phẩm năm 2026, phân tích cơ chế tăng trưởng và kinh nghiệm lựa chọn cổ phiếu tiềm năng giúp tối ưu hóa danh mục đầu tư.

Mẫu kế hoạch kinh doanh chi tiết giúp startup khởi nghiệp

Khám phá mẫu kế hoạch kinh doanh cho startup khởi nghiệp năm 2026, gồm tóm tắt dự án, marketing, tài chính, nhân sự và phụ lục triển khai.

Cách lập bảng cân đối tài chính cá nhân dễ áp dụng

Hướng dẫn cách lập bảng cân đối tài chính cá nhân dễ áp dụng, theo dõi tài sản và chi tiêu để quản lý tiền hiệu quả hơn trong năm 2026.

3 cách giúp cha mẹ tiết kiệm cho việc học của con

Khám phá 3 chiến lược tài chính thông minh giúp cha mẹ xây dựng quỹ học tập cho con một cách hiệu quả và bền vững.

14+ hãng quần áo trẻ em đáng mua để chọn đúng, ít lãng phí

Gợi ý 14+ hãng quần áo trẻ em đáng mua, kèm cách chọn theo độ tuổi, chất liệu và nhu cầu dùng để mua ít, mặc lâu, hạn chế lãng phí.