10 thói quen chi tiêu thông minh giúp tiết kiệm hơn mỗi ngày

10 thói quen chi tiêu thông minh giúp tiết kiệm hơn mỗi ngày

Mỗi ngày, tiền thường không “bay” đi vì một khoản lớn, mà rò rỉ qua những quyết định nhỏ: một ly nước mang đi, một lần đặt đồ vội, một món giảm giá tưởng rẻ nhưng ít dùng. Khi cộng dồn theo tuần, các khoản ấy tạo ra áp lực rõ rệt lên ngân sách gia đình, nhất là với người có thu nhập cố định hoặc đang nuôi con nhỏ. Bài viết này đi thẳng vào cách hình thành thói quen chi tiêu sao cho tiền ở lại đúng chỗ cần ở lại.

Điểm mấu chốt của tiết kiệm không nằm ở việc cắt bỏ mọi niềm vui. Tiết kiệm bền vững là giảm lãng phí, giảm mua theo cảm xúc và tăng độ chủ động trước khi tiền rời khỏi ví. Nếu làm đúng, việc tiêu tiền hằng ngày vẫn thoải mái nhưng bớt “trôi” vào những thứ không tạo giá trị dài hạn.

Vì sao chi tiêu dễ bị phình ra mà không nhận ra

Một khoản chi thường không đáng ngại nếu đứng riêng lẻ, nhưng nó trở nên lớn khi lặp lại với tần suất cao. Một phần cốt lõi nằm ở cơ chế “mất cảm giác đau” khi thanh toán: trả bằng điện thoại, quét mã hoặc mua theo đợt nhỏ khiến bộ não ít thấy tiền đang rời khỏi tài khoản ngay lập tức. Vì vậy, nhiều người có cảm giác mình không mua gì nhiều, trong khi cuối tháng số tiền lại hụt đáng kể.

Đội ngũ biên tập Chăm con chuẩn nhận thấy một sai lầm rất phổ biến là chỉ nhìn vào hóa đơn lớn mà bỏ qua chi phí lặt vặt. Tiền gửi xe, phí giao hàng, đồ ăn vặt, mua thêm vì sợ hết khuyến mãi, hay “mua cho tiện” đều là các điểm rò rỉ. Những khoản này không đủ lớn để gây sốc ngay lập tức, nhưng đủ đều để bào mòn khả năng tích lũy. Càng sống trong nhịp nhanh, con người càng dễ mua để giảm thời gian, rồi vô tình trả thêm cho sự tiện.

Cơ chế của tình trạng này là sự kết hợp giữa quyết định vội và phần thưởng ngắn hạn. Khi mệt, não thường ưu tiên lựa chọn dễ nhất, rẻ về công sức nhưng đắt về tiền. Nếu không có rào chắn trước khi thanh toán, chi tiêu sẽ đi theo quán tính thay vì mục tiêu. Vì vậy, muốn tiết kiệm hơn mỗi ngày, trước hết phải thiết kế lại môi trường quyết định. Khi quyết định tốt được làm cho dễ hơn, chi tiêu hợp lý sẽ tự nhiên hơn, không cần phải gồng ý chí liên tục.

Năm thói quen giúp chặn tiền chảy ra trước khi nó bắt đầu

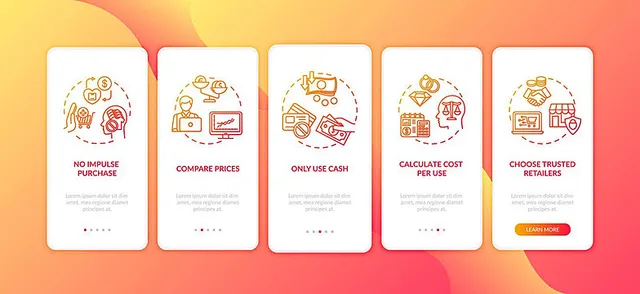

Thói quen đầu tiên là ghi lại mọi khoản chi trong ngày, kể cả khoản rất nhỏ. Ghi không phải để phán xét bản thân, mà để nhìn ra kiểu mua lặp lại. Chỉ sau vài ngày, nhiều người sẽ thấy một nhóm chi phí chiếm quá nhiều chỗ trong ngân sách mà trước đó họ không hề để ý. Khi con số hiện ra cụ thể, cảm giác “không mua gì nhiều” thường biến mất, nhường chỗ cho một bức tranh rõ ràng hơn về thói quen tài chính của chính mình.

Thói quen thứ hai là tách tiền thành các ngăn ngay khi nhận thu nhập. Có thể hình dung đơn giản như chia tiền ăn, tiền đi lại, tiền học cho con, tiền dự phòng và tiền tiết kiệm thành các phần riêng. Cách này hiệu quả vì nó giảm việc dùng chung một quỹ cho mọi nhu cầu. Khi mỗi khoản đã có nhiệm vụ, bạn ít bị cuốn vào cảm giác “còn dư thì tiêu tiếp”. Đó là một cơ chế rất thực tế: tiền không có nhãn sẽ dễ bị lấy đi cho những việc không thật sự ưu tiên.

Thói quen thứ ba là đặt một khoảng chờ trước khi mua món không cần ngay. Với đồ giá trị nhỏ, khoảng chờ có thể chỉ là vài giờ. Với món đắt hơn, có thể là một ngày hoặc vài ngày. Khoảng dừng này tạo cơ hội cho cảm xúc hạ nhiệt và cho lý trí bước vào. Rất nhiều món mua lúc hưng phấn sẽ giảm sức hút sau khi hết cảm giác thích ban đầu. Nếu vẫn còn muốn mua sau khoảng chờ, quyết định đó thường đáng tin hơn. Đây là cách tiết kiệm không bằng ép buộc, mà bằng cách làm chậm lại nhịp phản xạ tiêu tiền.

Thói quen thứ tư là đặt giới hạn cho từng nhóm mua sắm theo tuần. Ví dụ, tiền ăn ngoài, cà phê, đồ lặt vặt hoặc mua sắm linh tinh đều nên có mức trần riêng. Khi một nhóm đã chạm trần, phần còn lại phải chờ sang kỳ khác. Cách này hữu ích vì nó ngăn việc bù trừ cảm tính, tức là thấy nhóm này còn dư thì tự cho phép nhóm khác nở ra. Theo kinh nghiệm tổng hợp từ Chăm con chuẩn, những người giữ được nhịp tiết kiệm lâu dài thường không cố siết mọi thứ cùng lúc, mà chọn vài nhóm chi tiêu có rủi ro cao nhất để khóa trước.

Thói quen thứ năm là ưu tiên mua theo danh sách cố định cho những thứ lặp lại hằng tuần hoặc hằng tháng. Khi đã biết nhà đang cần gì, bạn bớt bị kéo vào quyết định phát sinh trong siêu thị, cửa hàng tiện lợi hay chợ. Danh sách giúp giảm mua cảm hứng, nhất là với các món nhìn rẻ nhưng dễ cộng dồn thành số lớn. Nếu gia đình có trẻ nhỏ, danh sách còn giúp tránh tình huống mua trùng sữa, đồ ăn vặt hoặc đồ dùng dự phòng quá mức cần thiết. Điều này không làm cuộc sống khắt khe hơn, mà làm việc chi tiền có mục đích hơn.

Năm thói quen giúp mua sắm tỉnh táo hơn

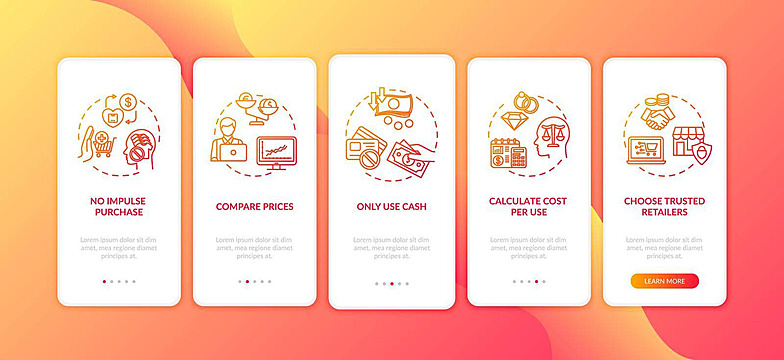

Thói quen thứ sáu là so sánh theo giá trị sử dụng thay vì nhìn nhãn giá trước mắt. Một món rẻ nhưng mau hỏng, phải thay liên tục, thường đắt hơn món có giá cao hơn nhưng dùng bền. Cơ chế ở đây là chi phí thực nằm trên vòng đời sử dụng chứ không nằm ở lần mua đầu tiên. Nếu một chiếc nồi, đôi giày hay hộp đựng thực phẩm có tuổi thọ tốt hơn, tổng tiền bỏ ra theo thời gian có thể thấp hơn đáng kể. Đây là lý do nên hỏi “món này dùng được bao lâu” trước khi hỏi “món này giảm bao nhiêu”.

Thói quen thứ bảy là tránh để khuyến mãi quyết định thay cho nhu cầu thật. Nhiều người mua vì sợ bỏ lỡ, chứ không phải vì đang cần. Khuyến mãi tạo cảm giác tiết kiệm, nhưng nếu mua một món vốn không nằm trong kế hoạch, khoản chi vẫn là khoản chi. Điểm cần cảnh giác là các ưu đãi theo số lượng lớn, mua thêm để đạt ngưỡng freeship, hoặc giảm giá theo khung thời gian ngắn. Chúng đánh vào tâm lý muốn “lời ngay”, trong khi giá trị thực chỉ có khi món đó thật sự được dùng.

Thói quen thứ tám là thanh toán bằng một nguồn tiền riêng cho chi tiêu sinh hoạt. Với nhiều gia đình, việc giữ một tài khoản riêng cho chi tiêu hằng ngày giúp dễ nhìn ra tốc độ tiêu tiền hơn. Khi số dư gắn trực tiếp với mức sống trong tháng, bạn sẽ nhận biết sớm nếu một tuần nào đó đang tiêu nhanh quá mức. Cảm giác thấy tiền giảm ngay trước mắt thường có tác dụng hãm lại hành vi mua hơn là để tiền nằm chung với nhiều mục đích khác. Tức là, môi trường thanh toán có thể tự nó tạo kỷ luật.

Thói quen thứ chín là kiểm tra lại hóa đơn hoặc lịch sử mua sắm vào cuối ngày. Việc này nghe nhỏ nhưng rất có tác dụng vì nó giúp não ghi nhớ mối liên hệ giữa hành vi và hệ quả. Khi thấy mình vừa chi cho thứ không cần thiết, bạn thường sẽ cẩn trọng hơn ở quyết định kế tiếp. Ngược lại, nếu không xem lại, các khoản chi lặp lại sẽ trở thành bình thường mới. Một lần rà soát ngắn chỉ mất vài phút, nhưng nó giữ cho bộ não không trượt vào trạng thái “mua mà không nghĩ”. Đây là lớp bảo vệ cuối ngày mà nhiều người bỏ qua.

Thói quen thứ mười là tự động chuyển phần tiền còn lại sang khoản tiết kiệm ngay khi vừa chốt thu nhập hoặc cuối tuần. Tiết kiệm sau cùng thường thua chi tiêu sau cùng, vì tiền còn trong tài khoản rất dễ bị “mượn tạm” cho những việc phát sinh. Khi việc tiết kiệm được làm trước, phần còn lại mới là khoản để sống. Cách này đặc biệt hữu ích với người có thu nhập đều nhưng dễ chi theo cảm xúc. Đội ngũ biên tập Chăm con chuẩn xem đây là bước quan trọng nhất để biến tiết kiệm từ ý định thành thói quen thật.

Cách giữ kỷ luật mà không làm cuộc sống nặng nề

Điều quan trọng nhất khi áp dụng 10 thói quen này là không biến chúng thành áp lực cứng nhắc. Mục tiêu của chi tiêu thông minh không phải sống kham khổ, mà là giữ tiền cho những giá trị thật sự đáng ưu tiên. Nếu hôm nay bạn đi chợ, mai bạn gọi đồ ăn, hoặc cuối tuần muốn mua một món nhỏ cho bản thân, điều đó vẫn bình thường. Vấn đề nằm ở việc những khoản ấy có nằm trong kế hoạch hay không, có đang lấn sang phần dành cho mục tiêu lớn hơn hay không.

Trong thực tế, thói quen bền nhất thường là thói quen dễ duy trì. Nếu một cách ghi chép quá phức tạp, nó sẽ bị bỏ sau vài ngày. Nếu một mức giới hạn quá thấp, bạn sẽ khó giữ được lâu. Vì vậy, nên bắt đầu từ những thay đổi rất cụ thể: ghi chi tiêu trong một tuần, tách riêng tiền sinh hoạt, đặt danh sách mua sắm cho bữa cơm gia đình, và để khoảng chờ cho món không cần gấp. Khi các bước nhỏ này trở nên tự nhiên, việc tiết kiệm sẽ không còn là một chiến dịch ngắn hạn.

Quan điểm của Chăm con chuẩn về tài chính hằng ngày là: tiết kiệm tốt nhất là tiết kiệm không làm bạn thấy thiếu thốn liên tục. Khi bạn hiểu cơ chế khiến tiền bị chảy ra, bạn không còn chống chọi với bản thân mỗi lần mở ví. Thay vào đó, bạn xây một hệ thống đơn giản để quyết định tốt hơn. Và một khi hệ thống đã ổn, việc tiết kiệm sẽ xuất hiện như một kết quả tự nhiên của đời sống có trật tự hơn, chứ không phải một sự hy sinh kéo dài.

Câu hỏi thường gặp

Làm sao biết mình đang chi tiêu quá tay?

Nếu cuối tháng thường xuyên không rõ tiền đã đi đâu, hoặc khoản tiết kiệm luôn bị bào mòn bởi các chi nhỏ, đó là dấu hiệu ngân sách đang thiếu kiểm soát. Cách kiểm tra tốt nhất là theo dõi chi tiêu trong ít nhất một tuần để nhìn ra mẫu lặp.

Có cần ghi chép từng món rất nhỏ không?

Có, ít nhất trong giai đoạn đầu. Những khoản nhỏ mới là phần dễ bị bỏ sót nhất, nhưng lại cộng dồn rất nhanh. Khi đã nhận ra kiểu tiêu của mình, bạn có thể ghi theo nhóm thay vì từng món.

Nên bắt đầu từ thói quen nào trước?

Nên bắt đầu từ ghi chép chi tiêu và tách tiền theo mục đích. Hai việc này tạo ra nền tảng để các thói quen còn lại phát huy tác dụng. Nếu nền chưa rõ, các thay đổi khác sẽ khó giữ lâu.

Chi tiêu thông minh có đồng nghĩa với việc phải cắt hết niềm vui không?

Không. Chi tiêu thông minh là chọn đúng chỗ để chi, chứ không phải cấm bản thân tận hưởng. Một ngân sách tốt vẫn phải chừa phần cho sự thoải mái, miễn là phần đó đã được tính trước.

Vì sao tiết kiệm đều mỗi ngày lại dễ hơn tiết kiệm dồn cuối tháng?

Vì khi chờ đến cuối tháng, phần tiền còn lại thường đã bị chi mất cho những việc phát sinh. Tách một phần ngay từ đầu giúp việc tiết kiệm trở thành thói quen mặc định, không phụ thuộc vào cảm hứng hay sự dư dả nhất thời.

Khám phá

9 thói quen giúp phụ nữ trông trẻ hơn tuổi thật mỗi ngày

8 thói quen ăn uống lành mạnh giúp giữ sức khỏe mỗi ngày

7 thực phẩm giàu magie nên ăn mỗi ngày để khỏe hơn

Bài viết

10 thói quen chi tiêu thông minh giúp bạn giảm lãng phí, kiểm soát dòng tiền và tích lũy đều đặn hơn mỗi ngày.

Dương Thị Xuân

- Tài chính thông minh

8 nguyên tắc quản lý tài chính gia đình cho hôn nhân bền vững

8 nguyên tắc quản lý tài chính gia đình giúp vợ chồng minh bạch tiền bạc, giảm xung đột và xây nền hôn nhân bền vững trong đời sống thực tế.

Quỹ gia đình là gì? Cách dùng hiệu quả cho nhà có con nhỏ

Giải thích quỹ gia đình là gì, khi nào nên dùng và cách quản lý hiệu quả cho nhà có con nhỏ để tách bạch chi tiêu, tích lũy và dự phòng.

Top 6 ứng dụng chia tiền nhóm tốt nhất để quản lý chi tiêu chung

Top 6 ứng dụng chia tiền nhóm giúp ghi nhận từng khoản, tính phần phải trả và chốt thanh toán minh bạch khi đi du lịch, ở ghép hay góp quỹ chung.

Bảo hiểm sức khỏe toàn diện là gì? Quyền lợi và lưu ý chọn

Tìm hiểu bảo hiểm sức khỏe toàn diện là gì, quyền lợi thường có, cách đọc điều khoản và những lưu ý quan trọng khi chọn gói phù hợp.

Xây dựng kế hoạch tài chính thông minh trong bối cảnh kinh tế biến động năm 2026

Hướng dẫn chi tiết về cách quản lý tài chính cá nhân hiệu quả, tiết kiệm thông minh và đầu tư trong bối cảnh kinh tế biến động năm 2026

Techcombank Rewards là gì? Cách tích và đổi U-point

Tìm hiểu Techcombank Rewards là gì, U-point dùng ra sao và cách tích, đổi điểm hiệu quả qua thẻ, QR, hóa đơn, voucher trên Techcombank Mobile.

Thẻ tín dụng hoàn tiền: Cách chọn cashback đáng dùng

Hiểu cơ chế cashback, cách kiểm tra hoàn tiền và tiêu chí chọn thẻ tín dụng hoàn tiền phù hợp với thói quen chi tiêu tại Việt Nam.

9 bí mật chi tiêu của người giàu để quản lý tiền hiệu quả hơn

Khám phá 9 bí mật chi tiêu của người giàu và cách biến chúng thành nguyên tắc quản lý tiền hiệu quả hơn trong đời sống hằng ngày tại Việt Nam.